営農類型別経営統計(個別経営)の概要

調査の目的

農業経営統計調査「営農類型別経営統計(個別経営)」は、農産物の販売を目的とする農業経営体(個別経営)の収支状況等の実態を明らかにし、農政を推進するための資料を整備することを目的としている。

調査の沿革

農家経済調査は、農家経済の動向を明らかにする調査として、大正2年に農商務省の委託により帝国農会が実施したのが最初である。その後、一時中断し、本格的に実施されたのは大正10年からである。当時は、小作制度改善の資料を得ることを目的として実施され、調査農家数も小規模であった。

戦後、農林省統計調査局(現農林水産省大臣官房統計部)に移管されて実施されることとなった。統計調査局では、農家経済調査について調査体系及び調査方法の抜本的な改正を行い、調査対象農家数を大幅に拡充するとともに、調査農家の選定には層化二段抽出法を用いるなど、調査体系をほぼ現行調査に近い形に整備した。

その後、生産性格差の是正、農業従事者と他産業従事者との所得及び生活水準の均衡を目標に掲げた農業基本法の制定施行(昭和36年)に伴い、調査内容の整備・改善を図るなど、その時々の農政の展開方向に即応し統計内容の充実を図りつつ実施した。

平成6年には、農業経営の実態把握に重点を置き、多角的な統計作成が可能な調査体系とすることを目的に、従来、別体系で実施していた農家経済調査と農畜産物繭生産費調査を統合し、農業経営統計調査として実施した。

平成16年には、食料・農業・農村基本計画(平成12年3月24日閣議決定)において、地域の営農類型に着目した農業経営を詳細に把握することが最重点課題となったことから、営農類型別経営統計を主な柱とした調査体系の再編・整備を行った。

調査の根拠法令

統計法(平成19年法律第53号)第9条第1項の規定に基づく総務大臣の承認を受けた基幹統計調査(基幹統計である農業経営統計を作成する調査)として、農業経営統計調査規則(平成6年農林水産省令第42号)に基づき実施した。

調査の体系

| 注: | 1 | 「個別経営」とは、農業生産物の販売を目的とする農業経営体のうち、世帯による農業経営を行う経営体をいい、このうち法人格を有するものを「個別法人経営」という。 |

| 2 | 「その他経営」とは、「水田作」、「畑作」、「露地野菜作」、「施設野菜作」、「果樹作」、「露地花き作」、「施設花き作」、「酪農」、「繁殖牛」、「肥育牛」、「養豚」、「採卵養鶏」及び「ブロイラー養鶏」のいずれにも属さない経営をいう。 |

調査の対象

本統計の調査対象は、農業生産物の販売を目的とし、世帯による農業経営を行う農業経営体(法人格を有する経営体を含む。)とする。

なお、農業経営体とは、次のいずれかに該当する事業を行うものをいう。

| 1. | 経営耕地面積が30a以上の規模の農業 | |

| 2. | 農作物の作付面積又は栽培面積、家畜の飼養頭羽数又はその出荷羽数その他の事業の規模が次に示す農業経営体の外形基準(面積、頭数等といった物的指標)以上の農業 | |

(農業経営体の外形基準)

露地野菜作付面積 15a

施設野菜栽培面積 350m²

果樹栽培面積 10a

露地花き栽培面積 10a

施設花き栽培面積 250m²

搾乳牛飼養頭数 1頭

肥育牛飼養頭数 1頭

豚飼養頭数 15 頭

採卵鶏飼養羽数 150 羽

ブロイラー年間出荷羽数 1,000 羽

その他 1年間における農業生産物の総販売額が50万円に相当する事業の規模

抽出(選定)方法

営農類型別経営統計(個別経営)の標本は、次のとおり選定した。

- 経営体リストの作成

2015年農林業センサス(農林業経営体調査票)の調査対象に該当する農業経営体について、営農類型別(「営農類型の種類及び分類基準」)、営農類型規模別(「営農類型別経営統計(個別経営)の作付・飼養規模区分」)及び都道府県別に区分した営農類型別経営体リストを作成した。

営農類型の種類及び分類基準 営農類型の種類 営農類型の分類基準 水田作経営 稲、麦類、雑穀、いも類、豆類、工芸農作物の販売収入のうち、水田で作付けした農業生産物の販売収入が他の営農類型の農業生産物販売収入と比べて最も多い経営 畑作経営 稲、麦類、雑穀、いも類、豆類、工芸農作物の販売収入のうち、畑で作付けした農業生産物の販売収入が他の営農類型の農業生産物販売収入と比べて最も多い経営 野菜作経営 野菜の販売収入が他の営農類型の農業生産物販売収入と比べて最も多い経営 露地野菜作経営 野菜作経営のうち、露地野菜の販売収入が施設野菜の販売収入以上である経営 施設野菜作経営 野菜作経営のうち、露地野菜の販売収入より施設野菜の販売収入が多い経営 果樹作経営 果樹の販売収入が他の営農類型の農業生産物販売収入と比べて最も多い経営 花き作経営 花きの販売収入が他の営農類型の農業生産物販売収入と比べて最も多い経営 露地花き作経営 花き作経営のうち、露地花きの販売収入が施設花きの販売収入以上である経営 施設花き作経営 花き作経営のうち、露地花きの販売収入より施設花きの販売収入が多い経営 酪農経営 酪農の販売収入が他の営農類型の農業生産物販売収入と比べて最も多い経営 肉用牛経営 肉用牛の販売収入が他の営農類型の農業生産物販売収入と比べて最も多い経営 繁殖牛経営 肉用牛経営のうち、繁殖用雌牛の飼養頭数が肥育牛の飼養頭数以上である経営 肥育牛経営 肉用牛経営のうち、繁殖用雌牛の飼養頭数より肥育牛の飼養頭数が多い経営 養豚経営 養豚の販売収入が他の営農類型の農業生産物販売収入と比べて最も多い経営 採卵養鶏経営 採卵養鶏の販売収入が他の営農類型の農業生産物販売収入と比べて最も多い経営 ブロイラー養鶏経営 ブロイラー養鶏の販売収入が他の営農類型の農業生産物販売収入と比べて最も多い経営 営農類型別経営統計(個別経営)の作付・飼養規模区分 営農類型 規模区分の指標 規模区分 水田作経営 稲、麦類、雑穀、いも類、豆類、工芸農作物を水田に作付けた延べ面積 0.5ha未満 0.5~1.0 1.0~2.0 2.0~3.0 3.0~5.0 5.0~7.0 7.0~10.0 10.0~15.0 15.0~20.0 20.0~30.0 30.0ha以上 畑作経営 稲、麦類、雑穀、いも類、豆類、工芸農作物を畑に作付けた延べ面積 0.5ha未満 0.5~1.0 1.0~2.0 2.0~3.0 3.0~5.0 5.0~7.0 7.0~10.0 10.0~20.0 20.0~30.0 30.0~40.0 40.0~50.0 50.0ha以上 露地野菜作経営 露地野菜の作付け延べ面積 0.5ha未満 0.5~1.0 1.0~2.0 2.0~3.0 3.0~5.0 5.0~7.0 7.0~10.0 10.0ha以上 施設野菜作経営 施設野菜の作付け延べ面積 0.2ha未満 0.2~0.3 0.3~0.5 0.5~1.0 1.0~2.0 2.0ha以上 果樹作経営 果樹の植栽面積 0.5ha未満 0.5~1.0 1.0~2.0 2.0~3.0 3.0ha以上 露地花き作経営 露地花きの作付け延べ面積 0.5ha未満 0.5~1.0 1.0~2.0 2.0ha以上 施設花き作経営 施設花きの作付け延べ面積 0.2ha未満 0.2~0.5 0.5~1.0 1.0ha以上 酪農経営 月平均搾乳牛飼養頭数 20頭未満 20~30 30~50 50~80 80~100 100頭以上 繁殖牛経営 月平均繁殖雌牛飼養頭数 5頭未満 5~10 10~20 20~50 50頭以上 肥育牛経営 月平均肥育牛飼養頭数 50頭未満 50~100 100~200 200~500 500頭以上 養豚経営 月平均豚飼養頭数 300頭未満 300~1000 1000~2000 2000頭以上 採卵養鶏経営 月平均採卵鶏飼養羽数 1万羽未満 1万~3万 3万羽以上 ブロイラー養鶏経営 ブロイラー出荷羽数 10万羽未満 10万~20万 20万羽以上 - 標本の大きさ(調査対象経営体数)

本統計は、営農類型等別に農業粗収益を指標とした目標精度(標準誤差率)に基づき、必要な標本の大きさ(調査対象経営体数)を算出しており、営農類型ごとの目標精度、標本の大きさ(調査対象経営体数)及び抽出率は次のとおりである。なお、目標精度を設定していない露地花き作経営、施設花き作経営、採卵養鶏経営及びブロイラー養鶏経営については、それぞれ50経営体とした。

目標精度、標本の大きさ(調査対象経営体数)及び抽出率 区分 目標精度

(%)調査対象経営体数

(経営体)抽出率 水田作 北海道 2.5 152 1/79 都府県 2.0 1148 1/630 計 - 1300 1/566 畑作 北海道 2.5 148 1/48 都府県 3.5 487 1/97 計 - 635 1/86 野菜作 露地 2.5 510 1/257 施設 3.0 374 1/185 計 - 884 1/226 果樹作 3.5 456 1/337 花き作 露地 - 50 1/205 施設 - 50 1/315 計 - 100 1/260 酪農 北海道 2.0 155 1/39 都府県 2.0 198 1/48 計 - 353 1/44 肉用牛 繁殖牛 4.0 102 1/268 肥育牛 4.0 101 1/64 計 - 203 1/166 養豚 3.5 89 1/25 採卵養鶏 - 50 1/31 ブロイラー養鶏 - 50 1/26 - 標本配分

2で定めた調査対象経営体数を、規模階層別に最適配分(ネイマン配分)し、配分された調査対象経営体数を各都道府県の当該規模階層の母集団の大きさに比例して配分した。 - 標本の抽出

1で作成した営農類型別経営体リストにおいて、営農類型規模の小さい経営体から順に並べた上で、3で配分した当該規模階層の調査対象経営体数で等分し、等分したそれぞれの区分から1経営体ずつ無作為に抽出した。

調査事項

- 世帯員の性別、生年月齢及び続柄その他世帯における地位並びに世帯員の就業区分及び在宅状況

- 農業及び農業生産関連事業への投下労働時間

- 経営耕地面積その他農業経営体が使用する土地の面積

- 農業経営体の財産に関する次の事項

(1) 土地、建物、自動車、農機具、農業用の永年性植物及び動物その他の固定資産

(2) 農産物及び農業生産資材の在庫量

(3) 現金、預貯金、積立金、貸付金、有価証券及び売掛金

(4) 借入金その他の負債 - 農産物の種類別生産量及び処分内訳

- 農業経営体の収入及び支出に関する次の事項

(1) 農業収入、農業生産関連事業収入、農外収入、財産的収入

(2) 農業支出、農業生産関連事業支出、農外支出、財産的支出

(3) 労賃、給料、俸給、年金等の収入、地代・利子収入、物件税、租税公課 - 農業用財産、農業に関する収入及び支出、農業投下労働時間の部門別割合

- その他1から7までに掲げる事項に関連する事項

調査の時期

- 調査期間

調査の期間は、当年1月から12月までの1年間である。 - 調査票の配布時期

現金出納帳及び作業日誌は前年12月及び当年5月に各半年分を配布した。また、経営台帳は前年12月に配布した。 - 調査票の回収時期

現金出納帳及び作業日誌については随時、経営台帳については翌年1月とした。

調査の方法

調査は、農林水産省ー地方農政局等(注)ー報告者の実施系統で実施した。

- 現金出納帳、作業日誌

職員又は統計調査員が配布(協力が得られる調査対象経営体に対しては、電子化した現金出納帳及び作業日誌を配布)し、原則として、調査対象経営体が記入し、郵送、オンライン又は職員若しくは統計調査員による訪問により回収した。 - 経営台帳

原則として、職員又は統計調査員が調査対象経営体に対して面接し、聞き取る方法とした。

ただし、協力が得られる調査対象経営体に対しては、職員又は統計調査員が調査票に前年の報告内容をプレプリントして配布し、調査対象経営体が記入し、郵送、オンライン又は、職員若しくは統計調査員による訪問により回収した。

なお、調査対象経営体が決算書類を整備しており、協力が得られる場合は、当該書類により把握できる情報に限り、調査票(現金出納帳、作業日誌及び経営台帳)の報告に代えて、当該書類を郵送、オンライン又は職員若しくは統計調査員による訪問により回収した。

注:「地方農政局等」とは、地方農政局、北海道農政事務所、内閣府沖縄総合事務局(農林水産センターを含む。)をいう。

集計・推計方法

本調査は、農林水産省大臣官房統計部経営・構造統計課において集計した。

- 取りまとめ対象経営体(集計経営体)

営農類型別経営統計の調査対象経営体のうち、全調査期間において調査が行われた調査対象経営体を取りまとめ対象経営体(集計経営体)とした。 - 集計方法

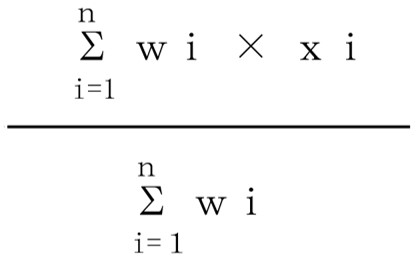

集計経営体ごとに営農類型別、全国農業地域別、規模区分別に区分した各階層の標本抽出率(階層の大きさに対する集計経営体数の比率)の逆数を集計ウエイト(乗率)として定め、集計対象とする区分ごとに次式により1経営体当たりの平均値(加重平均)を算出した。

求めようとする項目の平均値 =

n : 当該集計対象区分に属する集計経営体数

w i : 当該集計対象区分に属するi番目の集計経営体のウエイト

x i : 当該集計対象区分に属するi番目の集計経営体のxについての調査結果

標本抽出率=

用語の解説

- 総所得

農業経営体の全ての収入から全ての支出を控除したもので、農業経営体の事業活動による経営成果である。

総所得=農業所得+農業生産関連事業所得+農外所得+年金等の収入 - 農業粗収益

農業経営によって得られた総収益額である。

農業粗収益=作物収入+畜産収入+農作業受託収入+農業雑収入

(1) 作物収入・畜産収入 農業現金収入、内部仕向、動物・植物の増加額、未処分農産物の在庫増減額が該当する。 ア 農業現金収入 調査した1年間に販売された農産物の現金収入が該当するが、収穫した時期は問わないので、調査の前年に収穫された米麦などであっても販売された時期に応じて計上している。

なお、物々交換や支払手段に用いた農産物の現物外部取引や、販売価格の一部として交付される共済・補助金等受取金もここに含む。イ 内部仕向 自家生産した農産物を農業生産関連事業や家計に仕向けたものの評価額であり、当該農産物の評価額は仕向けた時点での農家庭先販売価格(生産者価格)とした。 ウ 動物・植物の増加額 育成中の永年性植物(果樹、茶など)の成長・新植による増価額、動物(肥育牛を除く牛馬)の成長・生産による増価額、肥育牛や中小動物の頭羽数増減に伴う増減額などが該当する。 エ 未処分農産物在庫増減額 調査年における未処分農産物の年末在庫評価額から年始め在庫評価額を差し引いた額を計上している。 (2) 農作業受託収入 所有する農機具などを用いて、他の農業経営体の農作業を請け負って得た収入が該当する。 (3) 農業雑収入 共済・補助金等受取金(農産物の販売とは直接関係なく交付されるものに限る。)や、農機具などの農業用生産手段の一時的賃借料などが該当する。

ただし、販売価格の一部として交付される共済・補助金等受取金は、農業現金収入(農産物販売収入)に計上した。 - 農業経営費

肥料費、農業薬剤費、雇用労賃などの農業収益をあげるために要した一切の費用であり、各科目を農業現金支出と減価償却費(→27_減価償却)に区分している。

(1) 農業雇用労賃 農産物を生産するために雇い入れた年雇、季節雇、日雇い等の雇用労働に支払った賃金が該当する。 (2) 種苗・苗木 種もみ、種いも、野菜種子、水稲苗、果樹苗木などの費用が該当する。 (3) 動物 子豚、採卵鶏用・ブロイラー用ひな、肥育用もと牛などを入手するために要した費用や、種付けに要した精液、種付料金などが該当する。 (4) 肥料 化成肥料などを購入した代金が該当する。 (5) 飼料 配合飼料などを購入した代金が該当する。 (6) 農業薬剤 殺虫剤、殺菌剤、除草剤などの代金が該当する。 (7) 諸材料 ビニールシート、麻袋、紙袋などの代金が該当する。 (8) 光熱動力 動力燃料(重油、軽油、灯油、ガソリン、潤滑油など)や、電力料、水道料などが該当する。 (9) 農用自動車 農産物の生産のために使用した自動車の減価償却費、農用自動車の維持修繕費などが該当する。 (10) 農機具 農産物の生産のために使用した農機具の減価償却費、小道具・農具の修繕費などが該当する。 (11) 農用建物 農業生産に使用した建築物の減価償却費、農用建物の維持修繕費、10万円未満の購入費、火災保険料などが該当する。 (12) 賃借料 共同選果場やカントリーエレベーターの施設利用料、農機具のリース料、各種検査料、精米・精麦賃、牛の預託料などが該当する。 (13) 作業委託料 作業を受託した者が所有する農機具などを使用して行った農作業の委託料金が該当する。 (14) 土地改良・水利費 ほ場に係る負担金(土地改良区の維持負担金、償還金負担金、水利組合費、揚水ポンプ組合費など)が該当する。 (15) 支払地代 農用借入地の地代が該当する。 (16) 物件税及び公課諸負担 物件税には、建物、自動車などの資産に賦課される固定資産税や自動車税などの税金が該当する。また、公課諸負担には、農業共済組合賦課金、農事実行組合費、集落協議会などの負担金が該当する。 (17) 負債利子 農業経営に係る借入金の支払利子、農機具などを購入した際の掛買いの延滞利子などが該当する。 (18) 企画管理費 農業経営に関する研究会・講習会の受講料、トラクタや貨物自動車の運転免許更新手数料、有料道路通行料、駐車料などが該当する。 (19) 包装荷造・運搬等料金 農産物の出荷に要する包装・出荷に係る一切の経費が該当する。 (20) 農業雑支出 制度積立金、農業生産施設(固定資産を除く。)の除去費用、立毛のままの農産物購入、共同経営負担金などが該当する。 (21) 共済等の掛金・拠出金 農業共済掛金、経営安定対策拠出金、配合飼料価格安定基金積立金などの農業経営に関する制度積立金が該当する。 - 農業所得

個別経営における農業経営の成果を明らかにするため、「農業所得=農業粗収益-農業経営費」により計算している。 - 農業生産関連事業

農業経営関与者が経営する「農産物の加工」、「観光農園」、「市民農園」、「農家民宿」、「農家レストラン」といった農業に関連する事業であって、

のいずれかに該当する事業をいう。(1) 従事者がいること (2) 当該農業経営関与者が属する農業経営体において生産した農産物を使用していること (3) 当該農業経営関与者が属する農業経営体が所有又は借り入れている耕地又は農業施設を使用していること - 農業生産関連事業収入

農業生産関連事業における各業態別の収入は、次のとおりである。(1) 農産加工 農産加工品の販売収入 (2) 観光農園 入園料収入、観光農園の敷地内における施設等の利用料金、自家農産物、農産加工品以外の商品の販売収入(観光農園内の直売所で直接消費者に販売する農産物は観光農園の収入とした。) (3) 市民農園 農園の賃貸料金、農園内の施設等の利用料金 (4) 農家民宿 宿泊料金、民宿内の施設・売店等の収入(ただし、自家農産物(農業の範ちゅうの農産加工品を含む。)は農業の収入、自家農産加工品は農産加工の収入とした。) (5) 農家レストラン 提供する飲食物の料金、レストラン内の施設・売店等の収入(ただし、自家農産物(農業の範ちゅうの農産加工品を含む。)は農業の収入、自家農産加工品は農産加工の収入とした。) - 農業生産関連事業支出

農業生産関連事業における各業態別の支出は、次のとおりである。

なお、当該農業経営体で生産された農産物を農業生産関連事業に使用した場合、その農産物の販売価額を見積もって農業の収入に計上するとともに、同額を農業生産関連事業の支出とした。

(1) 農産加工 自家農産物以外の原材料や諸材料の調達・支払額、農産加工に雇い入れた雇用労賃、販売・宣伝費、光熱水道料など (2) 観光農園 観光農園のための持ち帰り用ポリ袋や練乳などの諸材料、観光農園に雇い入れた雇用労賃、販売・宣伝費、観光農園の施設の維持管理費、光熱水道料など (3) 市民農園 農園の整備に係る資材・材料費、農地の契約に係る費用、農園の維持等に係る費用、農園事業に雇い入れた雇用労賃など (4) 農家民宿 自家農産物以外の原材料や諸材料の調達・支払額、農家民宿に雇い入れた雇用労賃、通信料、宣伝費、光熱水道料など (5) 農家レストラン 自家農産物以外の原材料や諸材料の調達・支払額、農家レストランに雇い入れた雇用労賃、通信料、宣伝費、光熱水道料など - 農業生産関連事業所得

農業生産関連事業の成果を明らかにするため、「農業生産関連事業所得=農業生産関連事業収入-農業生産関連事業支出」により計算している。 - 農外収入

農業と農業生産関連事業以外の事業収入であり、農外事業収入と事業以外の収入に区分している。

(1) 農外事業収入 農業経営関与者が経営権を持って経営している農業以外の事業収入で、次のようなものが該当する。 a 林業収入 持ち山、買い山を問わず、林産物(丸太、山林から採取した又は栽培したきのこ類(マッシュルームを除く。)のほか、これらの加工品)の販売収入が該当する。 b 水産業収入 自営又は共同経営する漁業の漁獲採取物である魚類、貝類、藻類の販売収入及びこれらの加工品、漁船、漁網などの漁業用生産手段の一次的賃貸料の収入が該当する。 c 農林水産業以外の事業収入 小売業、家畜商、土木請負業、運搬業、駐車場・アパートの賃貸経営などの農林水産業以外の自営兼業の収入が該当する。 (2) 事業以外の収入 a 被用労賃 農林業を営む事業所に雇用され、主に生産活動に従事する者の受け取る賃金や、農林業以外の産業に臨時的に雇用され、主に生産活動に従事する者が受け取る賃金などが該当する。 b 給料・俸給 農林業以外の産業の事業所に恒常的に雇用された際の賃金や、全ての産業の事業所に雇用され、主に管理事務的な業務に従事する者が受け取る賃金などが該当する。 c 歳費及び手当 公的に委嘱された役所などから受け取る手当や謝金などが該当する。 d 地代収入 貸付地の地代が該当する。 e 配当・利子等 預貯金、貸付金、株式の配当金や生命保険の一時金などが該当する。 - 農外支出

農業と農業生産関連事業以外の事業支出であり、農外事業支出(林業支出、水産業支出、農林水産業以外の事業支出)と事業以外の支出に区分している。

具体的には、次のとおりである。

(1) 農業経営関与者が経営権を持っている農外事業(林業、水産業、商工鉱業等)に係る通勤定期代

(2) 雇用した際に支給する交通費

(3) 農業経営関与者が経営権を持つ農外事業に関する負債利子 - 農外所得

「農外所得=農外収入-農外支出」で計算している。 - 年金等の収入

農業経営関与者が受け取る次の収入をいう。

(1) 年金等(国民年金、厚生年金、農業者年金などの公的年金)の給付金

(2) 公的年金以外の給付金(失業保険等の給付金)

(3) 退職金

(4) 出稼ぎ者などから仕送りされる現金

(5) 農業経営にかかわらない補助金(林業経営等)

(6) 古新聞・古書・生活用品などの売却収入

(7) 座敷・衣装・家具などの賃料

(8) 愛玩用動物の売却収入

(9) 趣味としての観賞用植物の売却収入

(10) 一時的賃貸収入、間貸収入の現金収入 - 租税公課諸負担(関与者の経営負担分)

租税公課諸負担には、農業経営関与者が農業以外の経営負担分や家計負担分として支払った租税や負担金などを計上している。

他方、農業経営費の内訳である「物件税及び公課諸負担」は、農業収益をあげるために要した租税(直接税のみ)や負担金に限られる点が違っている。

なお、消費税などの間接税は、課税物品の購入額に計上しており、ここには含まない。 - 可処分所得

農業経営体が消費や貯蓄などに自由に振り向けられる所得をいい、「可処分所得=総所得-租税公課諸負担」により計算している。 - 農業経営関与者

経営主夫婦と年間60日以上当該農業経営体の農業に従事する世帯員である家族が該当する。ただし、15歳未満の者と高校、大学等へ就学中の者は除く。 - 他出家族

出稼ぎ、入院療養、遊学、就職などで長期間(6か月以上)にわたり家を離れているが、その期間中もほぼ定期的に家に生活費として金品を受送するなどの経済的なつながりをもつ家族をいう。 - 就業状態別人員

年末にその家に在住する者(世帯員、農業経営関与者)について、年間労働日数が60日以上であるか否かにより就業者・非就業者別に区分して、その員数を取りまとめたものをいう。なお、就業者については、自営農業、農業生産関連事業、自営兼業、臨時的賃労働、恒常的勤務に分けて把握している。 - 家族農業就業者

家族のうち、自営農業労働(ゆい・手伝出・手間替出・共同作業出を含む。)に年間60日以上従事した者をいう。 - 専従者

家族農業就業者のうち、年間の自営農業労働日数が150日以上の者をいう。 - 準専従者

家族農業就業者のうち、年間の自営農業労働日数が60日以上150日未満の者をいう。 - 自営農業労働時間

自家の農業労働時間(家族、ゆい・手間替受け、農業雇・手伝い受け等)と農作業受託時間の合計をいう。 - 農業生産関連事業労働時間

農業経営関与者が経営権をもって農業生産関連事業に投下した労働時間をいう(→5_農業生産関連事業)。 - 固定資産

農業経営の生産手段として長期(1年以上)にわたって使用される資産であり、土地、建物、生産管理機器、自動車、農機具、植物、動物などに区分している。

ただし、農業経営関与者以外の者の所有資産であって、農業経営関与者及び自営の農外事業に全く使用しないものはここに該当しない。

(1) 土地(所有地) 田、畑、宅地、山林その他一切の所有する土地が該当する。 (2) 土地(土地権利) 小作権、耕作権(作離料を含む。)、入会権、水利権その他土地を使用収益する土地権利などの価値額があるものが該当する。 (3) 建物(建築物) 住宅、倉庫、畜舎、たい肥舎、温室などの地上建築物のうち取得価額が10万円以上のものが該当する。 (4) 建物(構築物) 果樹棚、たい肥盤、サイロ、井戸、ひ門、用水路、明きょ、暗きょ排水、客土、床締めなどの土地改良施設、家畜給水施設、農薬散布配管施設などの構築物のうち取得価額が10万円以上のものが該当する。 (5) 自動車 オートバイ、スクーター、乗用車、トラック、ライトバンなど償却資産として指定された車両のうち取得価額が10万円以上のものが該当する。 (6) 農機具 トラクタ、田植機、コンバイン、乾燥機など取得価額が10万円以上の農機具(大農具)と、養鶏用ケージ、育苗箱、農産物収穫箱など複数個を同時に購入(10万円以上)し使用することが一般的な農具(集合農具)が該当する。 (7) 生産管理機器 パソコン、ファクシミリ、複写機などのうち取得価額が10万円以上のものが該当する。 (8) 植物 生産手段である果樹、茶樹、桑樹などの償却資産である永年性作物が該当する。なお、庭園や宅地に散在的に栽培している果樹は含まない。 (9) 動物(牛馬) 乳牛、和牛、馬が該当する。ただし、肉用に肥育・育成している牛馬は償却資産ではないため、ここに含まない。 - 流動資産

通常1年間以内に現金化又は消費される資産をいう。

(1) 未処分農産物 未販売の農産物で主産物であるものをいう。副産物である稲わら、麦かんなどは含まない。 (2) 肥育牛 肉用又は肥育もと牛として肥育・育成中の牛をいう。 (3) 中小動物 豚、鶏、めん羊、やぎ、うさぎ、あひる、蜜蜂その他収益を目的として飼育する動物が該当する。ただし、愛玩用の動物は含まない。 (4) 農業生産資材 農業用に購入した原料及び補助原料であり、種苗、肥料、飼料、農業薬剤、加工原料などが該当する。 (5) 現金 農業経営関与者が保有する手持の現金をいう。 (6) 預貯金等 預貯金、生命保険掛金、貸付地、株券、公・社債、投資信託その他の有価証券などが該当する。 (7) 売掛未収金 農産物の売掛金やその他の未収入金が該当する。 (8) 負債 後日支払わなければならない債務であり、未返済のままの借入金の元金や買掛未払金となっている期末の残高が該当する。 (9) 借入金 政府、各種団体、地方公共団体、農協、銀行、取引先、個人からの借入金などが該当する。 (10) 買掛未払金 農業生産資材の買掛金や未払金などが該当する。 - 経営耕地

農業経営体が農業経営に使用する目的で準備した耕作用の土地(田、畑、樹園地)である。

経営耕地=所有地(田、畑、樹園地)-貸付耕地-耕作放棄地+借入耕地 - 耕地以外の土地

農業経営体が所有又は使用している宅地、永年牧草地、採草地、放牧地、山林その他の土地(原野、ため池、農道等)が該当する。 - 減価償却

建物、自動車、農機具などの固定資産について、毎年の農業生産における使用により減耗する価値を計算し、必要経費として計上することをいう。 - 農業所得関連指標

(1) 農業依存度 農業経営体が得た事業所得に占める農業所得の割合で、農業所得にどれだけ依存しているかを示す指標である。

なお、農業所得が赤字計上となっている場合には計算していない。

農業依存度(%)=農業所得÷(農業所得+農業生産関連事業所得+農外所得)×100(2) 農業所得率 農業生産活動によって、どれだけの収益が生み出されたかを示す指標である。

なお、農業所得が赤字計上となっている場合には計算していない。

農業所得率(%)=農業所得÷農業粗収益×100(3) 付加価値額 農業生産により新たに生み出された価値を金額で示す指標である。

付加価値額(千円)=農業粗収益-[農業経営費-(雇用労賃+支払地代+農業経営に係る負債利子)](4) 付加価値率 農業生産活動によって、どれだけの付加価値額が生み出されたかを示す指標である。

なお、付加価値額が赤字計上となっている場合には計算していない。

付加価値率(%)=付加価値額÷農業粗収益×100 - 資産装備指標

(1) 農業固定資産装備率 自営農業労働時間当たりでみた固定資産装備の大きさを示す指標である。

なお、農業労働の場合には季節性があることから、労働者1人当たりではなく自営農業労働1時間当たりで示している(→21_自営農業労働時間)。

農業固定資産装備率(円)=農業固定資産額(土地を除く。)÷自営農業労働時間(2) 農機具資産比率 農業固定資産額のうち、自動車や農機具などの機械装備に関わる資本額の割合を示す指標である。

農機具資産比率(%)=自動車・農機具の固定資産額÷農業固定資産額(土地を除く。)×100(3) 農業固定資産回転率 農業固定資産の運用効率や利用の程度をみる指標である。

農業固定資産回転率(回)=農業粗収益÷農業固定資産額(土地を除く。) - 集約度指標

(1) 経営耕地面積10a当たり自営農業労働時間 経営耕地の単位面積当たりに投下された農業労働時間の割合をもって労働の集約度をみる指標である。

経営耕地面積10a当たり自営農業労働時間(時間)=自営農業労働時間÷経営耕地面積(a)×10(2) 経営耕地面積10a当たり農業固定資産額 経営耕地の単位面積当たりに投下された固定資産の割合をもって資産の集約度をみる指標である。

経営耕地面積10a当たり農業固定資産額(千円)=農業固定資産額(土地を除く。)÷経営耕地面積(a)×10 - 収益性指標

投入した生産要素に対する所得(総所得、農業所得)の割合を示したもので、労働収益性、土地収益性、資本収益性などを計算している。

(1) 農業経営関与者1人当たり総所得 総所得でみた農業経営関与者1人当たりの収益性を示す指標である。

農業経営関与者1人当たり総所得(千円)=総所得÷月平均農業経営関与者(2) 農業経営関与者1人当たり農業所得 農業所得でみた農業経営関与者1人当たりの収益性を示す指標である。

農業経営関与者1人当たり農業所得(千円)=農業所得÷月平均農業経営関与者(3) 家族農業労働1時間当たり農業所得 家族農業労働の投入時間からみた労働収益性を示す指標である。

家族農業労働1時間当たり農業所得=農業所得÷家族農業労働時間(4) 農業固定資産額千円当たり農業所得 農業固定資産(土地を除く。)の投入金額からみた資本収益性を示す指標である。

農業固定資産額千円当たり農業所得(円)=農業所得÷農業固定資産額(土地を除く。)(5) 経営耕地面積10a当たり農業所得 経営耕地面積からみた土地収益性を示す指標である。

経営耕地面積10a当たり農業所得=農業所得÷経営耕地面積(a)×10(6) 営農類型規模当たり農業所得 営農類型ごとの経営規模別収益性を示す指標である。 - 生産性指標

投入した生産要素に対する付加価値額の割合を示したもので、労働生産性、土地生産性、資本生産性などを計算している。

(1) 自営農業労働1時間当たり付加価値額 自営農業労働の投入時間からみた労働生産性を示す指標である。

自営農業労働1時間当たり付加価値額(円)=付加価値額÷自営農業労働時間×1,000(2) 農業固定資産額千円当たり付加価値額 農業固定資産(土地を除く。)の投入金額からみた資本生産性を示す指標である。

農業固定資産額千円当たり付加価値額(円)=付加価値額÷農業固定資産額(土地を除く。)(3) 経営耕地面積10a当たり付加価値額 経営耕地面積からみた土地生産性を示す指標である。

経営耕地面積10a当たり付加価値額(千円)=付加価値額÷経営耕地面積(a)×10(4) 営農類型規模当たり付加価値額 営農類型ごとの経営規模別生産性を示す指標である。

調査票

利用上の注意

- 税制改正における減価償却計算の見直し

平成19年度税制改正における減価償却計算の見直しに伴い、農業経営統計調査における減価償却額は、償却資産の取得時期により次のとおり算出した。

(1) 平成19年3月31日以前に取得した資産

ア 償却中の資産

1か年の減価償却費 =(取得価額 - 残存価額)×耐用年数に応じた償却率

イ 償却済みの資産

1か年の減価償却費 =(残存価額 - 1円(備忘価額))÷ 5年

(2) 平成19年4月1日以降に取得した資産

1か年の減価償却費 =(取得価額 - 1円(備忘価額))×耐用年数に応じた償却率

注: 1 残存価額(残存価額=取得価額×残存割合)の算出に用いる残存割合及び耐用年数は、「減価償却資産の耐用年数等に関する省令」(大蔵省令第15号)によった。

また、減価償却額については、当年に新築・購入等により取得し、当年中に使用を開始した資産についても計上した。2 平成15年度税制改正により建物資産の耐用年数の短縮措置が講じられたため、平成16年調査から、これに対応した耐用年数に変更した。

また、取得価額10万円以上20万円未満のものについては、取得後3年間で均等に償却する方法とした。 - 平成21年以降の農業経営統計調査における減価償却額は、平成20年度税制改正における減価償却計算の見直し(資産区分の大括化、法定耐用年数の見直し)を踏まえ算出した。

- 統計表中に用いた記号

統計表中に用いた記号は、次のとおりである。

「0」、「0.0」、「0.00」:単位に満たないもの(例:0.4千円→0千円)

「-」:事実のないもの

「…」:事実不詳又は調査を欠くもの

「x」:個人又は法人その他の団体に関する秘密を保護するため、統計数値を公表しないもの

「△」:負数又は減少したもの

「nc」:計算不能

- 秘匿措置について

統計調査結果について、調査対象経営体数が2以下の場合には、個人又は法人その他の団体に関する調査結果の秘密保護の観点から、該当結果を「x」表示とする秘匿措置を施している。

利活用事例

- 農業経営体の所得政策の策定、評価等の資料。

- GDP統計(内閣府)、産業連関表(総務省ほか10府省)、生産農業所得統計、農業・食料関連産業の経済計算等の作成に利用。

- 「食料・農業・農村基本計画」で示される農業経営モデルの策定に当たっての基礎資料。

- 「食料・農業・農村白書」における農業経済の分析資料。

その他

諮問第89号農業経営統計調査の変更について(諮問)〔外部リンク〕

諮問第89号の答申農業経営統計調査の変更について〔外部リンク〕

Q&A

| 1. 「営農類型別経営統計(個別経営)」とは | ||

| Q: | 「営農類型別経営統計(個別経営)」はどのような調査なのですか? | |

| A: | 農業経営体(個別経営)の収支状況などの実態を明らかにし、農政を推進するための資料を整備することを目的に実施している統計調査です。 | |

| Q: | 「営農類型別経営統計(個別経営)」と「経営形態別経営統計(個別経営)」との違いは何ですか? | |

| A: | 営農類型別経営統計(個別経営)は、水田作経営、畑作経営、酪農経営、肥育牛経営など13の営農類型に区分した農業経営体(個別経営)の平均的な経営収支などを調査しています。 一方、経営形態別経営統計(個別経営)は、13の営農類型にこれら営農類型に属さないその他経営を加え、我が国の全農業経営体(個別経営)の平均的な経営収支などを調査しています。 |

|

| Q: | 「営農類型別経営統計(個別経営)」の結果からどのようなことが分かるのですか? | |

| A: | 13の営農類型それぞれにおける農業経営体(個別経営)の農業粗収益、農業経営費、農業所得、労働時間等が分かります。 | |

| Q: | 「営農類型別経営統計(個別経営)」の結果はどのように利用されているのですか? | |

| A: | 「食料・農業・農村基本計画」で示される農業経営モデル策定の基礎資料、農業経営体の所得政策の策定、評価の資料などに利用されています。 | |

| Q: | 調査にはどうしても答えなければならないのでしょうか? | |

| A: | 調査票を提出していただけなかったり、誤った内容の回答を提出されたりした場合、得られた統計調査の結果は不正確なものとなってしまいます。 そのようなことになれば、この調査の結果を利用して立案・実施した様々な施策や将来計画が誤った方向に向かったり、行政の公平性や効率性が失われたりするおそれがあります。公正で効率的な行政を行うためには、正確な回答が必要ですので、御協力をお願いします。 |

|

| 2. 調査方法について | ||

| Q: | 「営農類型別経営統計(個別経営)」はどのように調査しているのですか? | |

| A: | 本調査は、調査票(現金出納帳、作業日誌及び経営台帳)を使って調査しています。 現金出納帳と作業日誌の配布については、地方農政局等の職員や統計調査員が調査対象に選ばれた方を訪問して配布しています。提出については、原則、調査対象に選ばれた方に御記入いただき、(1)郵送で提出、(2)訪問した地方農政局等の職員や統計調査員に提出、(3)オンラインで提出していただいています。 また、経営台帳については、原則、地方農政局等の職員又は統計調査員が、調査対象に選ばれた方に対して面接して聞き取ります。ただし、調査対象に選ばれた方に御協力いただける場合には、御記入いただいた経営台帳を(1)郵送により提出、(2)訪問した地方農政局等の職員又は統計調査員に提出、(3)オンラインにより提出のいずれかの方法により提出していただくことも可能です。 なお、調査に選ばれた方が決算書類を整備していて、御協力いただける場合には、当該書類により把握できる情報に限り、調査票(現金出納帳、作業日誌及び経営台帳)の提出に代えて、当該書類を提出していただいています。 |

|

| Q: | 「営農類型別経営統計(個別経営)」の対象はどのように選ばれるのですか? | |

| A: | 2015年農林業センサスに回答していただいた農業経営体の名簿に基づいて、その名簿を営農類型別、営農類型規模別、都道府県別に区分し、それぞれの区分から必要な数の調査対象経営体を選定しています。 なお、本調査では、調査対象に選ばれた方には、原則、選定後5年間にわたり調査に御協力いただいています。 |

|

| 3. 結果の公表について | ||

| Q: | 調査の結果はいつ頃公表されるのですか? | |

| A: | 農林水産省のホームページで年間の公表予定を掲載していますので、大まかな時期はそちらを参考にして下さい。また、具体的な公表予定日時については、公表日を含む週の前週の金曜日に週間公表予定という形で掲載しますのでそちらで確認して下さい。 | |

| (リンク先:農林水産統計公表予定) | ||

| 4. プライバシーの保護について | ||

| Q: | 調査票に記入されたプライバシーは保護されるのでしょうか? | |

| A: | 調査対象の方々から提出していただいた回答(調査票)は、外部の目に触れないよう厳重に保管されており、統計法(平成19年法律第53号)で認められている統計の作成・分析の目的にのみ使用しています。 また、統計法では、調査対象となる方々が安心して統計調査に回答できるよう、統計調査に従事する者や過去に従事していた者に守秘義務を課しており、これに違反した場合には罰則が科せられます(統計法第41条、第57条第2号)。 以上のとおり、調査票に記入された情報は、プライバシーに関する情報であるか否かを問わず全て保護されておりますので、安心して御回答ください。 |

|

| 5. その他 | ||

| Q: | 統計表に示されている数字は、どうやって計算されていますか? | |

| A: | 営農類型別経営統計(個別経営)では、農業経営体ごとに定めた乗率(集計ウエイト)に基づいて加重平均することにより1農業経営体当たりの平均値を計算しています。この乗率は、母集団である農林業センサスを営農類型別、規模区分別、全国農業地域別に区分し、その区分ごとに標本抽出した割合の逆数としました。 | |

| Q: | 調査の対象は全農業経営体ではなく、一部の農業経営体であり、また、回答しない農業経営体もあると思いますが、数字に誤差などはありますか? | |

| A: | 本調査は、母集団から抽出した一部の農業経営体(標本)を対象として行う標本調査です。標本調査では、全体を調査せずに一部の調査対象から全体を推定することに伴う誤差(標本誤差)が生じます。この標本誤差は、一般に標準誤差(率)によって示されます。 また、統計調査の結果には、誤回答や未回答による誤差(非標本誤差)も生じます。この非標本誤差は、標本調査にも全数調査にも生じるものであり、定量的に示すことができません。 |

|

お問合せ先

大臣官房統計部経営・構造統計課

担当者:営農類型別経営統計班

代表:03-3502-8111(内線3636)

ダイヤルイン:03-6744-2043