土地改良法等の一部を改正する法律の施行について

|

本通知には機種依存文字が含まれているため、当該文字は変換して表示しています。 |

3構改B第1138号

平成3年11月1日

地方農政局長あて

北海道開発局長あて

沖縄総合事務局長あて

都道府県知事あて

水資源開発公団総裁あて

農用地整備公団理事長あて

全国土地改良事業団体連合会会長あて

農林水産事務次官

第120回国会で成立し、平成3年5月2日に公布された「土地改良法等の一部を改正する法律」(平成3年法律第58号。以下「改正法」という。)は、水資源開発公団法の改正に係る規定が同年8月23日公布の「土地改良法等の一部を改正する法律の一部の施行期日を定める政令」(平成3年政令第267号)により同年8月26日から、土地改良法の改正に係る規定(負担金に係る部分を除く。)及び農用地整備公団法の改正に係る規定が同年10月14日公布の「土地改良法等の一部を改正する法律の一部の施行期日を定める政令」(平成3年政令第321号)により同年11月1日から、それぞれ施行された。また、土地改良法の改正に係る規定のうち負担金に係る部分は平成4年4月1日から施行される。

これに伴い、「水資源開発公団法施行令の一部を改正する政令」(平成3年政令第268号)が平成3年8月23日に公布、同年8月26日に施行され、「土地改良法施行令及び農用地整備公団法施行令の一部を改正する政令」〈平成3年政令第322号。以下「改正令」という。)、「土地改良法施行規則の一部を改正する省令」(平成3年農林水産省令第45号)及び「農用地整備公団法施行規則の一部を改正する省令」(平成3年農林水産省令第46号)が平成3年10月14日に公布、同年11月1日に施行(土地改良事業の負担金に係る改正規定は、平成4年4月1日から施行)されて、所要の改正措置が講ぜられた。

これらの法令改正の趣旨及び留意事項等は下記のとおりであるので、十分御了知の上、土地改良事業制度等の適切な運営に御配慮をお願いする。

以上、命により通達する。

なお、下記事項中、「法」とあるのは改正後の土地改良法(昭和24年法律第195号)を、「水公団法」とあるのは改正後の水資源開発公団法(昭和36年法律第218号)を、「農公団法」とあるのは改正後の農用地整備公団法(昭和49年法律第43号)を、「令」とあるのは改正後の上地改良法施行令(昭和24年政令第295号)を、「水公団令」とあるのは改正後の水資源開発公団法施行令(昭和37年政令第177号)を、「農公団令」とあるのは改正後の農用地整備公団法施行令(昭和49年政令第205号)を、「規則」とあるのは改正後の土地改良法施行規則(昭和49年農林省令第75号)を、「農公団規則」とあるのは改正後の農用地整備公団法施行規則(昭和49年農林省令第27号)を、それぞれいうものである。

記

第1 法改正の趣旨

1 土地改良事業については、農業生産基盤の整備を通じて、農業の生産性の向上、農業構造の改善等に大きく寄与してきたところである。また、近年における農村の混住化の進展、中山間地域における過疎化の進行等の中で、土地改良事業が農村地域の活性化、国土の保全等に果たす役割は、農業者のみならず、地域社会にとっても極めて大きなものとなっており、今後ともますます増大することが見込まれている。

このような状況にかんがみ、土地改良事業の円滑かつ効果的な推進を図る観点から、国営及び都道府県営土地改良事業における市町村の事業費負担の明確化、事業実施方式の改善等を講ずるとともに、これと併せて、水資源開発公団が行うかんがい排水事業及び農用地整備公団事業についても、市町村の事業費負担を明確化する等の措置を講ずることとされたものである。

2 今回の法改正の主な内容は、次のとおりである。

(1) 農村の混住化の進展等の中で土地改良事業の地域社会に果たす役割等にかんがみ、国営及び都道府県営土地改良事業について、当該事業により市町村の受ける利益を限度として、都道府県が当該市町村に事業費の一部を負担させることができることとされた。

(2) 農用地の保有の合理化等を促進するため、不換地又は特別減歩見合いの創設換地により、地域における農業の担い手となる農業者の経営規模の拡大に必要な農用地を創出することができることとされるとともに、換地計画に係る地域の全部について工事が完了する以前においても換地処分を行うことができることとされた。

(3) 土地改良施設の更新を円滑に行うため、土地改良区が、国又は都道府県が管理する土地改良施設の更新事業を国又は都道府県が行うぺきことを申請することができることとされるとともに、当該土地改良施設の有している機能の維持を図ることを目的とする等一定の要件に該当する更新事業については簡易な同意徴集手続によることができることとされた。

(4) 土地改良区及び土地改良事業団体連合会の組織運営の強化を図るため、土地改良区の組合員以外の理事の定数が拡大されるとともに、土地改良事業団体連合会の事業として、国又は都道府県の行う土地改良事業に対する協力が明定された。

(5) 国又は都道府県が行う市町村特別申請事業について、都道府県は、土地改良施設の管理事業であって当該市町村特別申請事業と一体となってその効果が増大するものを行う者から負担金を徴収することができることとされた。

(6) 水資源開発公団の行うかんがい排水事業及び農用地整備公団事業について、これらの事業により市町村の受ける利益を限度として、都道府県が当該市町村に事業費の一部を負担させることができることとする等の措置を講ずることとされた。

第2 国営及び都道府県営土地改良事業における市町村の事業費負担の明確化

1 趣旨

近年の農村における農家と非農家の混住化の進展等の中で、土地改良事業が農業の振興による地域の活性化等の面で果たす役割が農業者だけでなく、地域社会全体にとって極めて大きなものとなっており、また、こうした情勢を踏まえて、多くの市町村が土地改良事業に要する費用の一部を負担するようになってきている。

こうしたことから、土地改良事業の円滑かつ効果的な推進を図るため、国営及び都道府県営土地改良事業について、従来は、事業実施地区内のすべての市町村が同意した場合に限り、市町村による事業費負担がなされていたものを、事業によって利益を受ける市町村に事業費を負担させることができることが法律上明確にされたものである。

2 市町村による事業費負担

ア 都道府県は、法第90条第1項の規定により当該都道府県が負担する国営土地改良事業の負担金の一部又は当該都道府県が行う土地改良事業に要する費用の一部を、当該事業によって利益を受ける市町村に対して、その市町村の受ける利益を限度として、負担させることができることとされた(法第90条第9項及び第91条第6項)。

この場合において、都道府県が市町村の負担金の額を定めるに当たっては、当該市町村の意見を聴いた上で当該都道府県の議会の議決を経なければならないこととされた(法第90条第10項及び第91条第6項)。

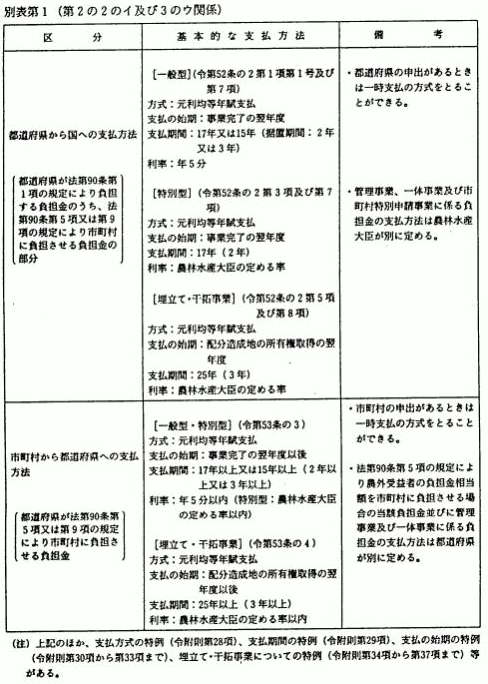

イ 法第90条第9項の規定に基づく国営土地改良事業に係る市町村の負担金の支払方法については、当該負担金が当該事業によって利益を受ける市町村による受益者負担という性格を有するものであることを踏まえて、法第3条に規定する資格を有する者(以下「3条資格者」という。)の負担金の支払方法と同一の方法によることとされた(令第52条の2第1項第1号、第3項、第5項、第7項及び第8項、第53条の3並びに第53条の4)。基本的な支払方法の内容は別表第1に掲げるとおりである。

また、国営土地改良事業に係る3条資格者の負担金の支払方法に関する各般の特例措置(いわゆるステップ償還、計画償還、工種別完了及び埋立・干拓事業に係る負担金支払方法の特例)も法第90条第9項の規定に基づく市町村の負担金について適用し得ることとされた(令附則第28項、第29項及び第32項から第37項まで)。ただし、都道府県が法第90条第9項の規定に基づく市町村の負担金の支払について、いわゆる工種別完了制度を適用する場合には、あらかじめ当該市町村の同意を得ることが必要とされたので留意されたい(令附則第32項)。

一方、都道府県営土地改良事業につぃて、都道府県は、当該事業に要する費用から国庫補助金の額を除いて得た額を超えて、法第91条第6項の規定により市町村に負担金を負担させることはできないこととされた(令第54条第3項において準用する同条第1項)。

3 市町村を通じた3条資格者等の負担金の徴収

ア 国営土地改良事業に係る3条資格者、埋立・干拓地の配分取得者の負担金については、従来、法第90条第2項又は第3項(都道府県営土地改良事業については第91 条第1項)の規定に基づいて都道府県が直接徴収する方式、法第90条第4項(第91条第4項)の規定に基づいて土地改良区を通じて徴収する方式のほか、市町村が同意した場合には、都道府県は、これら3条資格者等の負担金を市町村が自ら負担する負担金と併せて市町村から徴収する方式をとれることとされてきた(改正前の土地改良法(以下「旧法」という。)第90条第5項、第6項及び第7項、都道府県営土地改良事業については第91条第2項及び第3項)。

今回の土地改良法の改正により市町村による事業費負担が明確化されたことに伴い、3条資格者等の負担金の徴収ルートと市町村の負担金の徴収ルートとが明確に区分され、都道府県は、それぞれの費用負担者から直接( 3条資格者等の負担金については土地改良区を通じて)負担金を徴収する方式がとられることとなった。

しかしながら、土地改良区の設立されていない事業地区等における都道府県による負担金徴収の円滑化を図るためには、都道府県が3条資格者等の負担金を市町村を通じて徴収する方式を引き続き採用できるようにしておく必要がある。

このため、都道府県は、国営土地改良事業による3条資格者等の負担金を直接徴収し、あるいは土地改良区を通じて徴収する代わりに、当該3条資格者等の受益地が存する市町村に対して、その者の負担金に相当する額を負担させることができることとされた。

ただし、この場合には、あらかじめ、当該市町村の同意を得ておく必要がある(法第90条第5項及び第91条第2項)。この市町村は、条例により、当該 3条資格者等から当該負担金の額を徴収できる(法第90条第6項及び第91条第3項)。

イ 今回の措置により、同一の国営又は都道府県営の土地改良事業の地区内において、3条資格者等の負担金を土地改良区を通じて徴収する方式と市町村を通じて徴収する方式が並存し得ることとなったが、基本的には、同一の事業地区内における3条資格者等の負担金の徴収方式はいずれかに統一されていることが望ましいので留意されたい。仮に、事業地区の一部において土地改良区が存在しない等の理由により両方の徴収方式を並存させる必要がある場合には、都道府県は、負担金の徴収に混乱の生じないよう、関係者への周知徹底に万全を期すよう努められたい。

ウ 法第90条第5項の規定に基づく国営土地改良事業に係る市町村の負担金の支払方法については、当該負担金を最終的には3条資格者等が負担することとなることから、3条資格者等から直接徴収する場合の負担金の支払方法と同一の方法によることとされた(令第52条の2第1項第1号、第3項、第5項、第7項及び第8項、第 53条の3並びに第53条の4)。

支払方法の内容は別表第1に掲げるとおりであり、また、国営土地改良事業に係る負担金の支払方法に関する各般の特例(令附則第28項等)も適用され得る。なお、都道府県が法第90条第5項の規定に基づく市町村の負担金の支払について工種別完了制度を適用する場合には、あらかじめ当該市町村の同意を得る必要がある(令附則第32項)。

工 法第90条第6項の規定に基づいて市町村が3条資格者等から国営土地改良事業に係る負担金を徴収する方法については、都道府県が3条資格者等から直接負担金を徴収する方法を定めた令第53条(国営埋立・干拓事業にあっては令第53条の2)に規定するところに準拠して市町村が定める方法によることとされた(令第53条の 5)。

なお、法第90条第6項の規定により市町村が3条資格者等から徴収する負担金の総額は、同条第5項の規定に基づいて市町村が負担する負担金の額に相当するものである。このため、旧法第90条第6項又は第7項の規定により、市町村が同条第5 項の規定に基づく同意により負担した負担金の全部又は一部を3条資格者等から徴収する場合におけるその徴収すべき額について定めていた改正令による改正前の土地改良法施行令第53条の6第1項及び第53条の7第1項の規定は、廃止されたものである。

一方、都道府県営土地改良事業について法第91条第3項の規定に基づいて市町村が3条資格者等から分担金を徴収する方法は、同条第2項の規定により市町村が負担する負担金の支払方法に準拠して市町村が定める支払の方法によることとされた (令第54条第2項)。

4 特別徴収金

国営土地改良事業の受益地について一定期間内に目的外用途への転用等があった場合等には、国、都道府県及び市町村は、それぞれが当該受益地につき負担した事業費の範囲内で、特別徴収金として公共投資を回収し得ることとされている。

今回の法改正により設けられた法第90条第9項の規定に基づく市町村による事業費負担は、市町村による受益農地に対する公共投資としての側面を有するので、市町村は、目的外用途への転用等があった受益地につき、当該市町村が同項の規定により負担する負担金の額を限度として特別徴収金を徴収し得ることとされた(法第90条の2第3項)。

この場合において、特別徴収金の具体的な限度額は、当該受益地の面積が当該国営土地改良事業の受益地全体の面積に占める割合を基準として、当該事業によってその受益地に投下された公共投資額を算定することによって定められることとされた(令第53条の11第2項)。

また、都道府県営土地改良事業に係る特別徴収金についても、同様の措置が講ぜられた(法第91条の2第3項)。

5 経過措置等

ア 国営土地改良事業の負担金に係る以上の改正規定は、平成4年4月1日から施行されることとされており(改正法附則第1条ただし書)、平成4年3月31日以前に国が都道府県にその負担金の全部又は一部を負担させた場合には、当該負担をさせた負担金の負担及び徴収については、平成4年4月1日以後においても、なお従前の例によることとされた(改正法附則第3条)。

したがって、平成4年3月31日以前に3条資格者又は市町村の負担金の償還が始まっている平成2年度以前の国営土地改良事業の完了地区(平成4年3月31日以前の日を支払の始期として定めた工種別完了地区を含む。)に係る負担金については、 平成4年4月1日以降に償還される負担金の部分を含め、今回の改正法による改正前の土地改良法第90条第5項、第6項等の規定が一貫して適用されることとなるので、十分注意されたい。

イ 一方、平成3年度以後に完了する国営土地改良事業の地区については、3条資格者及び市町村の負担金の償還が平成4年4月1日以後に開始されることとなるので、今回の改正法による改正後の法第90条第5項、第6項、第9項等の規定が適用されることとなる。

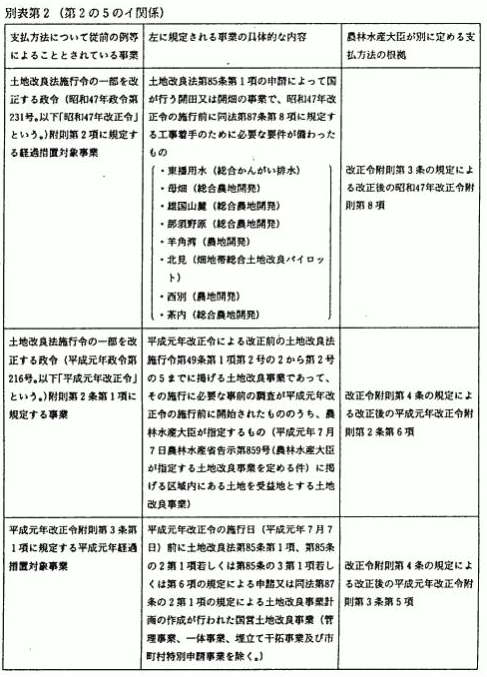

ただし、このうち別表第2に掲げる事業地区の場合は、過去の土地改良法施行令の一部改正令の附則において、負担金の支払方法を従前の例によること等とされている。このため、これらの事業地区について都道府県が法第90条第5項又は第9項の規定に基づき市町村に負担金を負担させることとする場合の当該負担金の支払方法等については、別に農林水産大臣が定めるところによることとされたが(改正令 附則第3条及び第4条)、その具体的な内容は、これらの事業についての3条資格者等の負担金の支払方法と同一である。

ウ 都道府県営土地改良事業の負担金に係る以上の改正規定は、国営土地改良事業の場合と同じく、平成4年4月1日から施行されることとされており(改正法附則第1条ただし書)、平成4年3月31日以前に都道府県が賦課した負担金又は分担金の負担及び徴収については、なお従前の例によることとされた(改正法附則第4条)。

したがって、都道府県営土地改良事業についての市町村の負担金及び3条資格者の分担金について、事業実施の各年度に当該年度のそれぞれの負担分又は分担分を賦課する方式がとられている場合には、継続中の事業及び新規事業の平成4年度以後分の事業費に係る負担金及び分担金のすべてについて、今回の改正法による改正後の法第91条第2項、第3項、第6項等の規定が適用されることとなる。

第3 農用地の保有の合理化の促進等のための換地制度の改善

1 創設農用地換地制度の創設

(1) 趣旨

近年の農業・農村の状況をみると、農業労働カの高齢化が進み、農業後継者が不足する中で、地域農業の担い手に優良な農用地を集積することが極めて重要になっている一方、こうした担い手となる農家を必ずしもほ場整備事業等の事業実施地区内だけで確保できないような地区もみられる状況となっている。

こうした中で、農業経営の規模拡大や意欲のある農業後継者の定着を通じて地域農業の体質強化に資するため、創設換地の手法を活用して整備済みの農用地を面積的にまとまった形で生み出し、これを新規就農者を含めた地域農業の担い手となる農家に取得させるようにすることが必要である。

このような状況を踏まえ、事業地区内に存する担い手農家に対する増歩換地により経営規模の拡大を図る従来の手法に加えて、規模縮小農家等の申出による不換地又は特別減歩を通じて農用地を生み出し、広く地域農業の担い手となる農家に集積させるための創設農用地換地の制度が創設されたものである。

(2) 創設換地の用途の拡大

換地計画において不換地又は特別減歩による創設換地として定めることができるのは、従来、公用又は公共用施設用地等の非農用地の用に供される土地に限られていたが、これに加えて、換地計画に係る地域内(土地改良事業計画において非農用地区域が定められている場合にあっては、非農用地区域外)の一定の土地を、当該換地計画に係る地域の周辺における農業経営の規模拡大その他農用地の保有の合理化を促進するために必要な農用地に供することを予定する土地として定めることができることとされた(法第53条の3の2第1項第1号)。

このようにして不換地又は特別減歩の手法を活用して創設することができる農用地の面積(法第53条の3の2第1項第2号に規定する非農用地が創設される場合にあっては、これらの創設される土地の面積を合計した面積)は、不換地又は特別減歩により生み出される土地の地積を合計した面積を超えない範囲内であることが必要である (法第53条の3の2第1項本文)。

(3) 創設農用地換地の取得者

創設農用地換地の取得者については、農地保有合理化法人(以下「合理化法人」という。)に限定することとされた。これは、創設農用地換地の制度が、地域における農業経営の規模拡大等の促進を目的とするものであることから、創設農用地換地の取得者を合理化法人とすることによって、これらの農用地が当該合理化法人を通じて、最終的に地域農業の担い手となる者に集積されることを担保しようとするものである。

このように換地計画において合理化法人を創設農用地換地の取得者として定めるに当たっては、事業主体は、当該合理化法人の同意を得なければならない(法第53条の 3の2第2項において読み替えて準用する法第53条の3第2項)。また、この場合の合理化法人は、当該農用地について法第3条に規定する資格を有する者となり得ることとされた(法第3条第7項)。

2 すべての工事完了前における換地処分の導入

(1) 趣旨

換地処分については、従来、換地計画に係る地域の全部について土地改良事業の工事が完了した後でなければ行うことができないものとされてきた。

しかしながら、近年においては、ほ場の区画に係る工事が終了しても、用排水路の工事、農道の舗装工事辱の換地処分を行うに当たって支障のない工事が相当の期間にわたって行われるようになってきている。これらの工事がすべて完了し、換地処分が行われるまでの間は創設非農用地換地の取得予定者の権利が確定しないこともあり、当該生み出された非農用地の開発・利用を長期間待たなければならないという状況も生じている。

このため、創設非農用地換地制度の円滑な推進等を図る観点から、すべての工事が完了する以前においても換地処分を実施できることとされたものである。

(2) 土地改良事業計画における別段の定め

ほ場整備事業等の事業実施地区において、すべての工事が完了する以前に換地処分を行うこととする場合には、土地改良事業計画においてその旨及び換地処分を行うこととする時期を定めることが必要である(法第54条第2項ただし書及び規則第14条の2第2項第2号)。この場合の土地改良事業計画への具体的な記載方法については、構造改善局長が別に定めるところによるものとする。

また、以上のすぺての工事が完了する以前における換地処分は、法第52条第2項の規定により2以上の換地区にわたる換地又は不換地(いわゆる「とび換地」)を行う場合にも実施できることとされた(法第54条第7項)。

ただし、同一の換地区内の一部のみについて換地処分の時期を早めることができないことは従来と変わるものではなく、一の換地区の換地処分は、引き続き、同一の時点で一斉に行われる必要があるので留意されたい。

(3) 登記所への届出

換地処分があったときは、換地処分による登記を円滑に実施する必要があることから、換地計画を伴う土地改良事業を施行する者は、工事着手時及び工事完了時にその旨を管轄登記所に届け出なければならないこととされているが、すべての工事が完了する以前に換地処分を行う場合にあっては、工事完了の届出に代えて、換地計画決定の公告(国営及び都道府県営土地改良事業の場合)又は換地計画の適当決定の公告(市町村営、土地改良区営、農業協同組合営土地改良事業等の場合〉があったときに、その旨を管轄登記所に届け出なければならないこととされた(法第113条の3第2項ただし書)。

3 経過措置

改正法の施行の際、換地計画の認可を都道府県知事に申請し、未だ認可又は不認可の処分がされそいないものの処理については、旧法の適用があることとされた(改正法附則第2条)。

第4 国又は都道府県が管理する土地改良施設の更新事業の実施手続の整備

1 趣旨

土地改良施設の更新のために国又は都道府県が行う土地改良事業については、15人以上の3条資格者又は市町村による申請方式のほか、土地改良区が、自ら管理している施設の更新事業を申請できることとされている。

近年、土地改良区の管理する施設だけでなく、国又は都道府県が直接管理している施設についても、更新のための事業の必要性が高まってきているが、国又は都道府県の管理施設は一般的には大規模な水利施設等の基幹的な部分であり、これと一体となって機能を発揮している末端施設は土地改良区が管理しているのが通例である。

このため、これらの基幹的な土地改良施設の適期・適切な更新を図るためには、その更新事業の必要性や内容等について判断し得る末端施設の管理主体たる土地改良区にも、事業実施のイニシアティブを与えておくことが適切である。

このため、土地改良区が現に管理している施設と国又は都道府県が管理している施設とが一体として機能する一つの体系を築いている場合には、土地改良区の管理する施設だけでなく、国又は都道府県の管理する施設の更新事業についても、当該土地改良区が国営又は都道府県営の土地改良事業として実施すべきことを申請する途を開くこととされたものである。

2 土地改良区申請による更新事業の対象施設

ア 土地改良区は、国営又は都道府県営の土地改良事業として、次に掲げる土地改良施設のうち、[1]だけでなく、[1]及び[2]の土地改良施設を全体として更新すべきことを申請し得ることとなったほか、[2]の土地改良施設だけの更新事業を申請することもできることとされた(法第85条の3第1項)。

[1] 土地改良区が管理する土地改良施設

[2] [1]の土地改良施設と一体となって機能を発揮する土地改良施設で国又は都道府県が管理するもの

ここで、「一体となって機能を発揮する」場合とは、基本的にはダム、頭首工等の基幹的施設とこれに接続する幹線用排水路、支線用排水路等のように1つの水利施設としての体系を築いている場合を指し、例えば、一連の関連する国営事業、都道府県営事業及び団体営事業によって造成された施設の総体がこれに該当することとなる。

イ また、これらの土地改良施設の更新事業と一体となってその効果が生じ又が増大する他の土地改良事業であって、当該施設更新事業と併せて行うことにより双方の 事業の効率が著しく高められ、かつ、関係受益地をこおける農業経営の合理化に寄与することが明らかであるものについては、関連施行事業として、当該施設更新事業と併せて国又は都道府県が実施すべきことを、土地改良区が申請し得ることとなる (法第85条の3第6項)。

この要件については、個々の事業の組合せに応じて実態的な判断を行うこととなるが、例えば、地域営農の合理化のため、農業用用排水路の更新に併せて、その受益地域内のほ場整備を行うような場合が該当する。

ウ なお、以上の施設更新事業及び関連施行事業として申請し得るものの具体的な要件は、従前どおり、それぞれ、令第50条の2の2及び第50条の2の5において定められている。

3 申請手続

ア 土地改良区が国又は都道府県が管理する土地改良施設の更新事業を申請する場合において、総会又は総代会の特別議決〈3分の2以上の出席と3分の2以上の賛成による議決が必要)を経るとともに、原則として、当該更新事業の対象となる施設の現行の受益地(すなわち、当該施設と一体となって機能を発揮する土地改良施設で、申請を行う土地改良区が現に管理しているものの受益地)内の組合員の3分の2以上の同意徴集等の手続を踏まなければならないことは、土地改良区が自ら管理する施設の更新事業を申請する場合と同様である(法第85条の3第1項及び第2 項)。

イ また、国又は都道府県が管理する施設の更新事業を申請する場合において、当該施設と一体となって機能を発揮する土地改良施設を管理する土地改良区が2以上あるときには、これら土地改良区すべてによる共同の申請があることが必要である(法第85条の3第1項)。

ウ 土地改良区が国又は都道府県が管理する土地改良施設の更新事業を申請する場合において、当該事業が更新の対象となる施設の機能の維持を図ることを目的とすることその他組合員の権利又は利益を侵害するおそれがないことが明らかなものとして政令で定める要件を満たすときには、土地改良区が自ら管理する施設の更新事業を申請する場合と同様に、現行の受益地内の組合員の3分の2以上の同意徴集を省略することができる(法第85条の3第2項及び第3項並びに令第50条の2の3及び 第50条の2の4)。

これらの施設更新事業の同意徴集手続の簡素化に係る要件の趣旨及び留意点については、「土地改良法の一部を改正する法律の施行について」(昭和59年12月22日付け59構改B第1901号農林水産事務次官依命通達)の第5の2に記したことと同様であるので、留意されたい。

第5 土地改良区及び土地改良事業団体連合会の運営等に関する規定の整備

1 土地改良区等の員外理事定数枠の拡大

従来、土地改良区の員外理事は、理事定数の5分の1以内とされていたが、農村の混住化等が進む中で、土地改良区の円滑かつ適正な運営を図るためには、その運営に、農業経営を移譲したもので水利用や施設管理について深い知識と豊富な経験を有する者や市町村長等地域住民を代表するような者の参画を得ることが従来にも増して必要となっている。

このため、土地改良区は、その理事定数の5分の2以内で員外理事を置くことができることとされた(法第18条第5項)。

これに伴い、土地改良区連合の員外理事定数枠についても、同様に拡大することとされた(法第82条第3項)。

もとより、これは員外理事定数の最大限度を定めたものであるので、各土地改良区等が員外理事の定数を定めるに当たっては、土地改良区の実情に応じた定数を定めることとなるように指導されたい。

2 土地改良事業団体連合会の国営及び都道府県営土地改良事業に対する協力業務の明定

近年、土地改良施設の大規模化、高度化等が進む中で、国営及び都道府県営の土地改良事業のウエイトが高まっていることや、今回の法改正で土地改良区申請による施設更新事業の範囲が拡充されたこと等に伴い、国営及び都道府県営土地改良事業の推進や国及び都道府県と土地改良区との間の連携・連絡の強化について、土地改良事業団体連合会(以下「連合会」という。)がその本来業務としてこれに積極的に参画し、協力することがますます重要になっている。

このため、国営及び都道府県営土地改良事業の設計、測量の実施に当たっての協力等を含め、広く「国又は都道府県の行う土地改良事業に対する協力」を連合会の業務として明定することとされた(法第111条の9第4号)。

この場合において、「国又は都道府県の行う土地改良事業」には、土地改良事業に附帯する事業も含まれることから、例えば、土地改良事業に附帯して実施される農業集落排水施設整備事業その他の生活環境施設の整備に関する事業の設計、測量その他各般の事項に関する協力も、連合会が行うことのできる業務の一環として明確化されたところである。

なお、今回の措置に伴い、連合会の定款の変更が必要となるので、可及的速やかに変更手続が処理されるよう適切に指導されたい。

3 土地改良区の決議、選挙等の取消請求の期間の設定

土地改良区の組合員が、総組合員の10分の1以上の同意を得て、総会の招集手続、議決の方法、役員の選挙の方法等が法令、行政庁の処分、定款等に違反することを理由として都道府県知事に当該議決、選挙等の取消しを請求できる期間については、従来、特段の制限は設けられていなかった。このため、総会決議等の後、長期間を経過した後に取消請求が行われるような事態が生じるとすれば、土地改良区内部にとどまらず、土地改良区外の関係者にとっても業務処理が不安定なものとなるおそれがあった。

こうした点を改善し、土地改良区の業務の円滑な運営を図る観点から、組合員が取消しの請求をできる期間を、これらの議決、選挙等の日から1月以内として設定することとされた(法第136条第1項)。

なお、土地改良区の総会決議等の取消しの規定は、換地手続における権利者会議の議決に準用されているところであるが、換地手続の円滑な実施を図る観点から、権利者会議の議決についても取消しが請求できる期間(1月以内)を設けることとされた (法第136条第2項)。

第6 国又は都道府県が行う市町村特別申請事業の事業費負担方式の整備

1 趣旨

法第85条の2第6項の規定により国又は都道府県が行う市町村特別申請事業(以下「特申事業」という。)については、大規模な農業用用排水施設の新設又は変更に伴って末端用排水系統の全面的変更や全く新規に関連する末端用排水施設の造成を行うことが必要となる場合のように、関連土地改良事業の計画内容が未確定である場合に実施されることが想定されている。

しかしながら、法制定以来40年以上にわたる土地改良事業の実施により、農業用用排水施設等の土地改良施設の整備が進展してきたことから、相当程度の地域的広がりをもって実施されることとなる特申事業にあっては、その末端において用排水施設の新設等を内容とする関連土地改良事業の実施を要することとなる受益地が大部分を占めるとしても、その受益地の一部に、既存の土地改良施設をそのまま利用することで直接に特申事業による利益を受けられるような地域を取り込むことも合理的と考えられる状況となってきている。

このため、特申事業の費用負担者として、従来の関連土地改良事業を行う者に加えて、当該特申事業に関連する土地改良施設の管理事業で一定の要件を満たすもの(関連管理事業)を行う者を位置付け、この者を通じて、関連管理事業の受益地内の農家から特申事業に係る負担金を徴収することができることとされたものである。

2 特申事業に係る費用負担者の範囲の拡大

(1) 関連管理事業を行う者

ア 特申事業に係る費用の一部を負担した都道府県は、関連土地改良事業を行う者だけでなく、関連管理事業(土地改良施設の管理を内容とする土地改良事業で特申事業と一体となってその効果が増大するもののうち政令で定める要件に適合するもの)を行う者からも、これらの者の受ける利益(すなわち、当該関連管理事業の受 益地内の3条資格者が受ける利益の合計)を限度として、特申事業に係る費用の一 部を負担金として徴収し得ることとされた(法第90条第8項及び第91条第5項)。

関連管理事業を行う者(具体的には、土地改良区、市町村等)は、この負担金を 3条資格者から賦課・徴収することができる(法第36条第1項等)。

イ この場合において、都道府県が、関連管理事業を行う者として、既存の土地改良施設の管理事業を行う者に特申事業に係る費用の一部を負担させるためには、当該管理事業を行う者が、当該特申事業の実施による利益を受けることとするために、あらかじめ当該管理事業に係る土地改良事業計画のうち次の事項について変更を行 っていることを必要とする(令第53条7及び第54条の2並びに規則第68条の4の10 の2)。

[1] 管理すべき施設の種類並びにその管理方法で貯水、放流、取水、導水及び排水の時期及び水量等に係るもの

[2] 事業費で[1]の事項に係るもの

これらの事項の変更は土地改良事業計画の重要な部分の変更に該当するため、当該管理事業の受益地内の3条資格者の3分の2以上の同意徴集等を要することとなる。

このように管理事業計画の変更をしたことを要件とすることとしたのは、特申事 業の実施に伴って、その費用の一部を負担するに足るだけの新たな利益(取水時期の拡大、水量の増加等)を受けること及びその利益に見合った事業費の負担をすることについて、管理事業計画変更の手続を通じて、最終的に当該費用を負担することとなる3条資格者の同意を得ておくようにする趣旨であり、関係受益者の十分な理解が得られるように適切に指導されたい。

(2) 特申事業によって利益を受ける市町村

特申事業に係る費用の一部を負担した都道府県は、関連土地改良事業者又は関連管理事業者を通じて3条資格者の負担金の部分を徴収できるほか、一般の申請による国営及び都道府県営土地改良事業の場合と同様に、当該特申事業によって利益を受ける町村に対して、その市町村の受ける利益を限度として、事業費の一部を負担させることができる(法第90条第9項及び第91条第6項)。この場合、都道府県が、当該市町村の意見を聴いた上で、当該都道府県の議会の議決を経る必要があることは、一般の申請による事業の場合と同じである(法第90条第10項及び第91条第6項)。

(3) 負担金の支払方法

国営市町村特別申請事業について都道府県が負担する負担金の国に対する支払の方法は、別に農林水産大臣が定めるところによることとされたが、その具体的な内容は、一般の申請による事業の場合と同様である(令第52条の2第9項)。また、都道府県による負担金の徴収方法は、農林水産大臣の定める支払の方法に準拠して都道府県知事が定める方法によることとされた(令第53条の6)。

3 特別徴収金

国営市町村特別申請事業の費用負担者として関連管理事業を行う者が新たに位置付けられたことに伴い、国、都道府県及び市町村は、当該市町村特別申請事業の完了公告があった日から8年以内に関連管理事業の受益地が目的外用途に供された場合等には、それぞれ、当該受益地に係る公共投資分を特別徴収金として回収し得ることとされた(法第90条の2第6項)。

また、都道府県営市町村特別申請事業についても、同様に、都道府県及び市町村が関連管理事業の受益地について特別徴収金を徴収できることとされた(法第91条の2第4項)。

4 経過措置

特申事業の費用負担方式に係る以上の改正規定は、平成4年4月1日から施行されることとされており(改正法附則第1条ただし書)、平成4年3月31日以前に、国が都道府県にその負担金の全部又は一部を負担させた特申事業の地区(平成4年3月31日以前の日を負担金の支払の始期として定めた工種別完了地区を含む。)に係る当該負担をさせた負担金については、改正後の費用負担方式は適用されないので留意されたい(改正法附則第3条)。

第7 水資源開発公団が行うかんがい排水事業に関する規定の整備

1 市町村の事業費負担の導入

水資源開発公団が行うかんがい排水事業について、国営及び都道府県営土地改良事業における市町村の事業費負担の明確化と同様の趣旨により、市町村が受ける利益を限度として、都道府県が市町村に事業費の一部を負担させることができることとされた(水公団法第30条第2項及び第3項、水公団令第26条の3第1項及び第5項、第26条の4第4項、第26条の5第3項並びに附則第8項)。

2 更新事業の実施手続の簡素化

水資源開発公団が行う施設の更新事業のうち、当該施設の有している機能の維持を図ることを目的とすることその他土地改良区の組合員の権利又は利益を侵害するおそれがないことが明らかなものとして政令で定める要件に適合するものについては、事業実施計画の作成に際しての土地改良区の費用負担の同意について簡易な同意徴集手続によることができることとされた(水公団法第20条第3項及び水公団令第4条の 2)。

第8 農用地整備公団事業に関する規定の整備

1 市町村による事業費負担

農用地整備公団事業について、国営及び都道府県営土地改良事業における市町村の事業費負担の明確化と同様に、市町村が受ける利益を限度として、都道府県が市町村に事業費の一部を負担させることができることとされた。

その趣旨、都道府県が市町村の負担金の額を定めるに当たっての手続及び都道府県が事業参加資格者等の負担金を市町村を通じて徴収する方式は国営土地改良事業の場合と同様である(農公団法第27条第3項、第4項、第7項及び第8項)。

また、市町村の負担金の支払方法については、農公団令第15条の規定を準用することとされた(農公団令第16条)。

なお、農公団法附則第19条第2項の規定によりなおその効力を有するものとされる農用地開発公団法の一部を改正する法律(昭和63年法律第44号)による改正前の農用地開発公団法(以下「旧農公団法」という。)については、今回、改正は行われておらず、旧農公団法に基づく事業の事業費負担の規定は従来どおりである。

2 特別徴収金

今回の農公団法の改正により農公団法第27条第7項の規定が設けられ、市町村の事業費負担が明確化されたことに伴い、農公団事業について徴収し得る特別徴収金の額は、改正後の法第90条の2第3項の規定を準用して、それを読み替えることにより算定することとされた(農公団令第20条第2項及び第22条)。

なお、旧農公団法に基づく事業で徴収し得る特別徴収金の額については、従来と同様の方法により算定することとなる(農公団令附則第11条第1項)。

3 換地処分

農用地整備公団事業における換地制度は、従来から、土地改良法の規定を準用することにより運用されてきたところであり、今回の法改正に伴い土地改良事業と同様の換地制度の改善が行われることとされた(農公団法第23条第2項及び農公団規則第25 条)。

なお、旧農公団法に基づく事業については、法第53条の3の2の規定が準用されていないので、創設農用地換地制度は適用されない。

第9 その他

罰金の引上げその他所要の規定の整備が行われた(法第137条から第145条まで、水公団法第58条から第61条まで、農公団法第48条及び第49条等)。

PDF形式のファイルをご覧いただく場合には、Adobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。

![]()