土地改良事業における経済効果の測定方法について

60構改C第688号

昭和60年7月1日

地方農政局長あて

北海道開発局長あて

沖縄総合事務局長あて

北海道知事あて

農林水産省構造改善局長

土地改良事業における経済効果の測定方法について(PDF:41KB)

土地改良事業における経済効果の測定方法

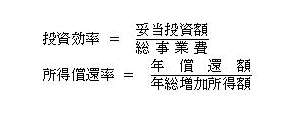

第1 経済効果の測定方法

国営土地改良事業又は都道府県営土地改良事業における経済効果の測定は、原則として次式により行うものとする。

第2 投資効率の算定

投資効率の算定は、次により行うものとする。

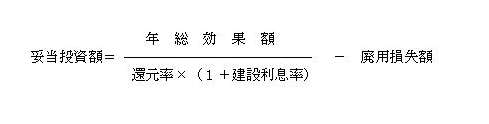

1 妥当投資額の算定方法

(1) 妥当投資額は、次式により算定するものとする。

(2) 妥当投資額の算定に用いる年総効果額は、次に掲げる効果項目ごとの年効果額を合算して算定するものとする。

なお、これら以外の計測不可能な効果についても叙述的な方法等により可能な限り言及するものとする。

ア 農業生産向上効果

農業生産向上効果は、事業により農地若しくは水利が開発され、又はこれらの条件が改良されることに伴って発生する作物の量的増減及び質的向上に関する効果である。その年効果額は事業による単位面積当たり収量の増加、作付面積の増減、品質の向上に伴う純益の年増減額として算定するものとする。

イ 農業経営向上効果

農業経営向上効果は、事業により営農技術体系、経営規模等が変化することに伴って作物生産に要する費用が節減される効果、水利施設等が新設又は改良されることに伴って維持管理費が節減される効果及び農道が新設又は改良されることに伴って農産物の生産並びに流通に係る輸送経費が節減される効果である。

その年効果額は、事業による労働費、生産資材経費等の年増減額、施設の維持管理費の年増減額及び輸送経費の年増減額として算定するものとする。

ウ 生産基盤保全効果

生産基盤保全効果は、事業により既存の水利施設等が更新又は再整備されることに伴って従前の農業生産が維持される効果及び災害の防止を目的とする事業により災害の発生に伴う作物、農用地、農業用施設、その他一般・公共資産等の被害が防止又は軽減される効果である。

その年効果額は、更新又は再整備に要する最経済的な費用及び事業による被害の年軽減額として算定するものとする。

エ 被害軽減効果

被害軽減効果は、事業により農業用ダム、農業用排水施設、水田ほ場等が新設、改良又は整備されることに伴って、付随的に下流及び集水区域内で発生する作物、一般・公共資産等の洪水・湛水被害が防止又は軽減される効果及び農業用水の水源を転換することによって地盤沈下が防止又は抑制されることにより被害が防止又は軽減される効果である。

その年効果額は、事業による被害の年軽減額及び被害を防止又は軽減するために要する応急対策費の年軽減額として算定するものとする。

オ 生活環境整備効果

生活環境整備効果は、事業により農道が新設又は改良されることに伴って農業以外の一般交通(林業経営を含む。)の経費が節減される効果、換地手法を用い公共用地等非農用地が合理的かつ経済的に生み出される効果及び開水路の暗渠化等により地域の安全性が向上する効果である。

その年効果額は、事業による輸送経費並びに林業経営費の年増減額、非農用地創設に要する経費の軽減額及び安全施設の設置に要する経費をもって算定するものとする。

カ 地域資産保全・向上効果

地域資産保全・向上効果は、干拓事業により新たに造成される土地の潜在的な効果、埋蔵されている文化財が発見、発掘され、後世に継承される効果、事業に伴う一般道等の付け替え、橋梁の架け替え等により付随的に便益が向上する効果、農業用ダム等が新設又は改良されることに伴って、ほ場からの還元水が増加し、河川の流況の安定化に寄与する効果、事業により地下水の利用量が増加する効果、営農用水、消流雪用水等地域用水としての利用が増加する効果及びほ場整備事業等により区画が整形化され、地籍が明確になる効果である。

その年効果額は、農地が他用途に利用される場合と農地として利用される場合との地代の差額、埋蔵文化財に係る調査、発掘及び保護に要する経費、一般道等の付け替え、橋梁の架け替え等による走行経費等の年増減額、還元水の増加量のうち、河川の流況安定に寄与する水量の開発費、地下水の利用増加量の開発費、地域用水として利用されることによる経費の節減額及び測量等に係る経費の節減額をもって算定するものとする。

キ 景観保全効果

景観保全効果は、事業により農業用用排水施設及び農道が新設又は改良されることに伴い周辺の景観、親水性、環境等に配慮した設計・構造とすることにより景観等が保全、創造される効果及び農業排水の水質改善により水質汚濁が軽減される効果である。

その年効果額は、事業に要する追加投資額及び水質浄化に要する投資額又は他の方法により行う場合の経費をもって算定するものとする。

ク 保健休養機能向上効果

保健休養機能向上効果は、事業により新設若しくは改良された土地改良施設が地域住民の憩いの場として提供され、又は観光資源として利活用される効果である。

その年効果額は、事業による施設の利用に係る年収益額として算定するものとする

ケ 減少効果

減少効果は、事業により漁業等の経済活動が阻害され、減少する場合の年減少額をいう。ただし、減少効果に対応する補償費が総事業費に計上されている場合には算定しないものとする。

コ その他効果

アからケまでに掲げる効果以外の効果の発生が明らかであり、かつ、その計測が可能な場合には、効果の内容及び算定方法等につき事前に構造改善局長の承認を得た上で当該効果につき年効果額を算定するものとする。

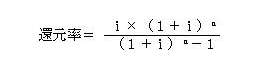

(3) 妥当投資額の算定に用いる還元率は、次式により算定するものとする。

i=割引率

n=総合耐用年数

なお、上式におけるi及びnの値については別に定めるところによるものとする。

また、建設利息率は、次式により算定するものとする。

建設利息率=a×K×i×T

a=農家負担率

K=調整係数

i=利子率

T=事業着手から一部効果が発生するまでの年数

なお、上式におけるa、K、i及びTの値については別に定めるところによるものとする。

(4) 妥当投資額の算定に用いる廃用損失額(デッドコスト)は、事業により既存の水利施設等が廃用されることに伴う損失額で、廃用されることになる施設の損失額として算定するものとする。

2 総事業費の算定方法

総事業費は、効果の発生に係る農地若しくは水利の開発又はこれらの条件の改良のための投下資金の総額とする。

なお、共同事業を含む場合における当該事業地区の総事業費は、共同施設建設費のうちの当該事業地区の負担分を上記に加えて算定するものとする。

第3 所得償還率の算定

所得償還率の算定は、次により行うものとする。

1 年償還額の算定方法

年償還額は、原則として、総事業費から国及び地方公共団体の負担額を控除して得た額を土地改良法施行令(昭和24年政令第295号)及び農林漁業金融公庫(沖縄県にあっては沖縄振興開発金融公庫)の業務方法書に定める金利及び償還年限に基づき償還するものとして算定するものとする。

2 年総増加所得額の算定方法

年総増加所得額は、第2の1の(2)に掲げる効果項目のうち事業地区における農業所得の増減に係るものごとに年増加所得額を算定し、それらを合算するものとする。それぞれの年増加所得額は、第2の1の(2)の年効果額の算定方法に準じて算定するものとする。

PDF形式のファイルをご覧いただく場合には、Adobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。

![]()