農協等向け新規就農者税制について

|

|

特例措置の内容

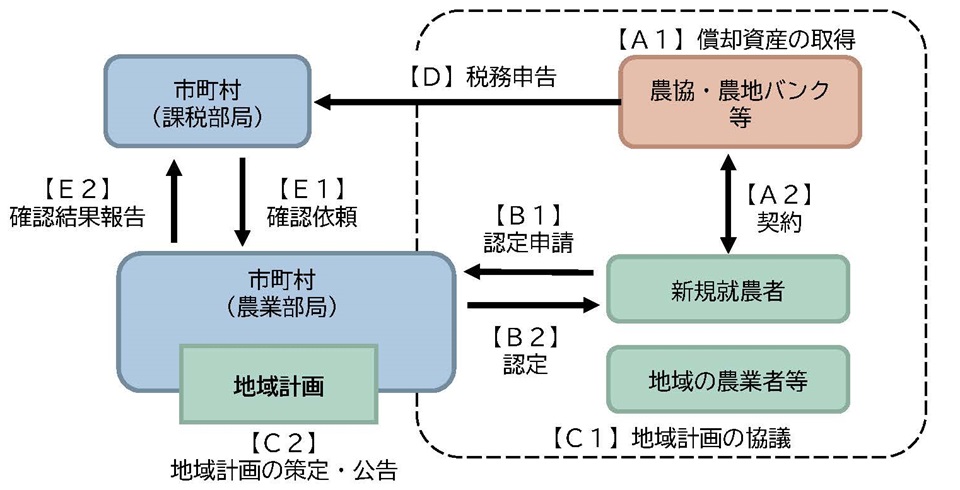

農協等が、一定の償却資産(機械及び装置、器具及び備品、建物附属設備、構築物)を、令和2年4月1日~令和8年3月31日の間に取得し、地域計画のうち目標地図に位置付けられた認定新規就農者にその取得した償却資産を利活用させる場合、その償却資産に対して新たに課税されることとなった年度から5年度分に限り、固定資産税の課税標準が3分の2に軽減されます。(根拠法令:地方税法附則第15条第34項)

趣旨

農業協同組合等が取得した償却資産を新規就農者に利用させることで、新規就農者の初期投資の負担軽減を図ります。

あわせて、本税制特例措置を契機として、農業協同組合等や農地中間管理機構等、市町村を中心とした地域ぐるみでの新規就農者の受入体制づくりが各地で進められることを期待しています。

対象者

農業協同組合、中小企業等協同組合(事業協同小組合、企業組合を除く。)、農業協同組合連合会、農事組合法人、農地中間管理機構、一般社団法人・一般財団法人(一定の要件を満たす法人に限る。)

適用手続

詳細はパンフレット参照

パンフレット・QA

地域計画のうち目標地図に位置付けられたことの証明の参考様式

償却資産所在の市町村と、地域計画のうち目標地図に位置付けられた市町村が異なる場合にのみ、市町村証明が必要になります。

活用事例について

地方公共団体及び農業協同組合等向けに、本課税標準の特例措置の活用事例を用意しております。

御入用の方は、下記問合せ先まで御連絡ください。

お問合せ先

経営局就農・女性課

担当者:就農促進グループ

代表:03-3502-8111(内線5195)

ダイヤルイン:03-3502-6469

(9時30分~12時、13時~18時)

PDF形式のファイルをご覧いただく場合には、Adobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。

![]()