林業経営統計調査の概要

調査の目的

林業経営統計調査は、林業経営体の財産状況、収支状況、施業状況等の経営実態を明らかにし、「森林・林業基本法(昭和39年法律第161号)」に基づく林業行政等の推進のための資料を整備することを目的としている。

調査の沿革

各種林業施策推進の基礎資料を得るため、林業を営む経営体の経営収支等を把握することを目的として、昭和39年に「林家経済調査」を開始した。調査開始時点では、保有山林5~50haの林家のうち、農林業経営が中心である林家から有意選定された500戸を対象とした。

昭和44年に農林業センサス結果を母集団とした任意抽出手法の導入、昭和47年度に調査対象の変更(保有山林5~500haを対象、平成4年度には5~20haを対象外に変更、平成14年度には保有山林20~50ha未満で施業労働日数が30日以上とするとともに、保有山林500ha以上の林家も調査対象に追加)、平成14年度に「林業経営統計調査」に名称変更し、栽培きのこ経営に特化した「栽培きのこ経営統計」を開始するなど、その時々の林業行政の展開方向に即応し、統計内容の充実を図った。

平成20年度までは毎年調査としていたが、それ以降は、平成25年度からの5年周期調査に変更するとともに栽培きのこ経営統計を廃止した。

平成30年は、より経営実態のある経営体を捉えるべく、調査対象を保有山林50ha以上の経営体についても施業労働日数が30日以上に変更した。また、民間事業体の育成に関する諸施策の分析・検討資料として利用するため、新たに会社経営体調査を開始した。

令和5年は、2020年農林業センサスの見直しに伴い、調査対象を家族経営体から個人経営体へ変更した。このため、これまで家族経営体に含めていた1戸1法人は会社経営体に含めることとした。また、会社経営体の調査対象基準のひとつである受託収入を2,000万円以上から3,000万円以上に変更した。

調査の根拠法令

統計法(平成19年法律第53号)第19条第1項の規定に基づく総務大臣の承認を受けた一般統計調査として実施している。

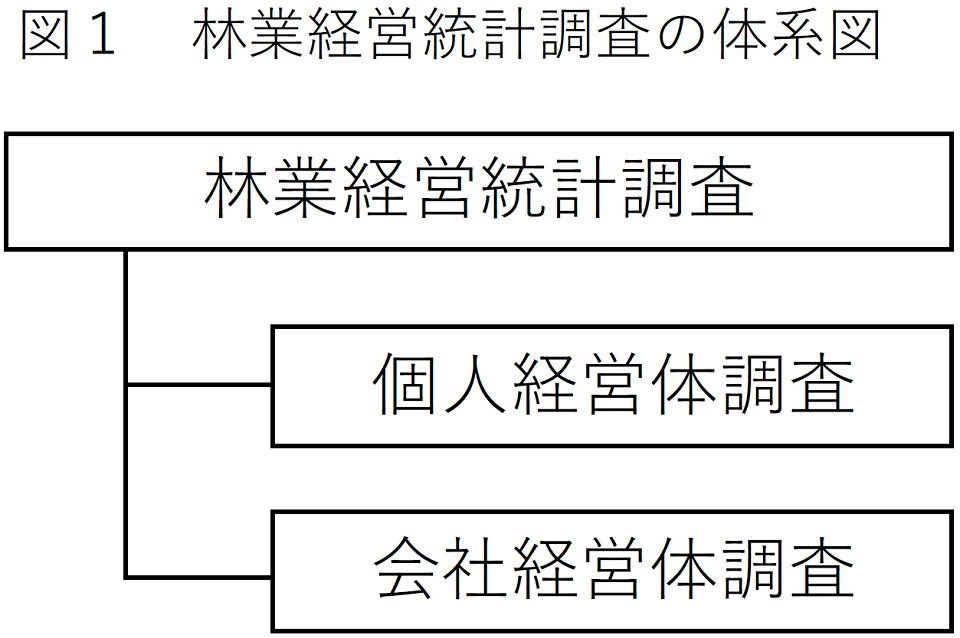

調査体系

調査の対象

2020年農林業センサス(農林業経営体調査)において把握した林業経営体のうち以下に該当する経営体とした。

- 個人経営体調査

個人により林業を営む経営体のうち保有山林面積が20ha以上で(1)過去1年間で林木に係る施業(育林、伐採及び素材生産)労働日数が30日以上の世帯員等がいる経営体、又は(2)過去1年間で林木に係る施業労働日数が30日以上の世帯員等がいない経営体で、過去1年間の施業面積(委託した施業面積を含む。)が(ア)主伐面積1ha以上、(イ)植林又は利用間伐面積が2ha以上(両作業の合計を含む。)、(ウ)保育面積(切捨間伐、下刈りなどの面積)が5ha以上のいずれかに該当する経営体 - 会社経営体調査

株式会社、合名・合資会社又は合同会社により林業を営む経営体のうち(ア)過去1年間の素材生産量が1,000m3以上(受託(請負)又は、立木買いによる素材生産量を含む。)、又は(イ)過去1年間の受託収入が3,000万円以上のいずれかに該当する経営体

抽出(選定)方法

- 林業経営体(母集団)リストの作成

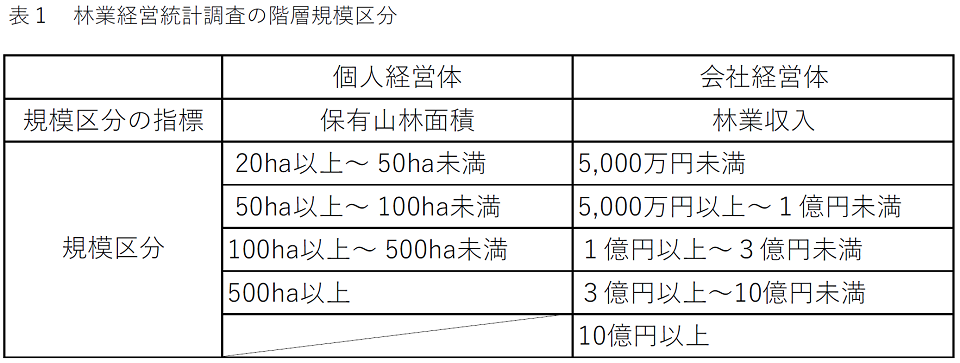

2020年農林業センサス結果で調査の対象に該当する林業経営体について、都道府県別、規模区分別に次表に示す階層に区分した林業経営体(母集団)のリストを作成した。

- 標本の大きさ

個人経営体については、1経営体当たり林業粗収益(全国平均)について目標精度(標準誤差率)を設定し、保有山林面積規模による階層ごとの標本配分が最適配分である場合に目標精度が満たされるよう保有山林面積規模による階層ごとの調査対象経営体数(標本の大きさ)を算出した。

会社経営体については、母集団の大きさが比較的小さいことから、目標精度を設定せずに各階層に10経営体を配置、ただし最大階層は全数調査とした。 - 標本配分

個人経営体については、算出した階層ごとの調査対象経営体数を、都道府県の当該階層の大きさに応じて都道府県別に比例配分した。

会社経営体については、階層ごとに均等配分した調査対象経営体数を、都道府県別の当該階層の大きさに応じて都道府県別に比例配分した。 - 標本の抽出

1で作成した林業経営体(母集団)のリストを3で配分した当該階層の調査対象経営体数で等分し、等分したそれぞれの区分から1経営体ずつ無作為に抽出した。 - 調査対象経営体数及び集計経営体数

次表のとおりである。

なお、集計は調査対象経営体のうち、調査期間中に調査不能となったものを除いた経営体によって行った。

調査事項

- 個人経営体調査

(1)山林の状況と年内異動

(2)林業用建物

(3)林業用機械など

(4)林産物の在庫と家計消費

(5)林業用資材の在庫

(6)林業用借入金

(7)林業関係租税公課諸負担

(8)貸付山林面積

(9)森林経営計画

(10)林業収入

(11)林業支出

(12)作業別労働

(13)世帯員 - 会社経営体調査

(1)会社の概要

(2)従業員の状況

(3)作業別就業日数

(4)林業用機械の使用状況

(5)作業別面積及び素材生産量の状況

(6)財産及び損益の状況

調査の時期

- 調査対象期間

(1) 個人経営体調査

令和5年1月1日から令和5年12月31日までの1年間

(2) 会社経営体調査

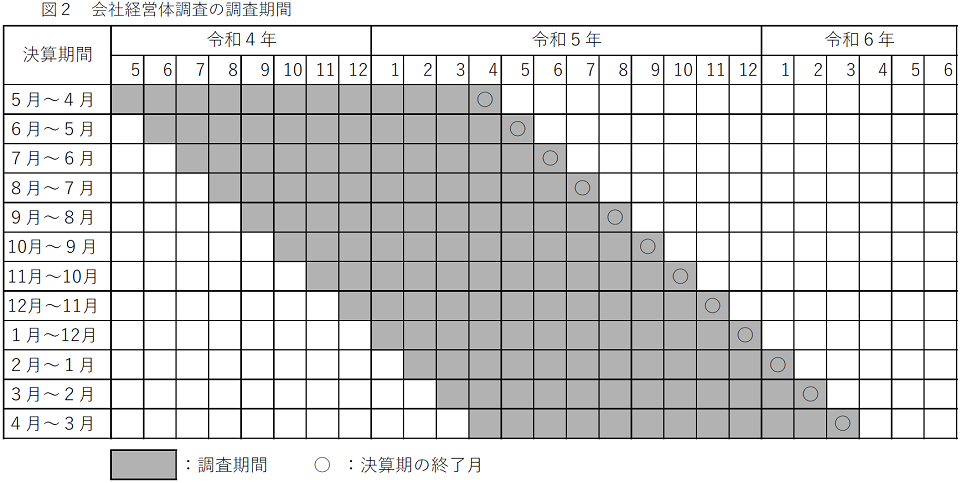

令和5年4月1日から令和6年3月31日までの間に到来した決算日前1年間

- 調査票の配布及び提出期限

(1) 個人経営体調査

調査票の配布:調査期間前(令和4年12月末まで)

調査票の提出:調査終了月の翌々月(令和6年2月末)又は調査対象経営体が税務署に確定申告した月まで

(2) 会社経営体調査

調査票の配布:調査期間前(調査対象経営体における該当決算期末まで)

調査票の提出:調査対象経営体の決算書作成後2か月まで

調査の方法

調査は、農林水産省-地方農政局等(注)-調査対象経営体の調査系統で実施している。

職員又は統計調査員が調査対象経営体に「個人経営体調査票」「会社経営体調査票」を配布し、調査対象経営体が記入した調査票を郵送又はオンラインにより回収する自計申告により行っている。

なお、必要に応じて、職員又は統計調査員による調査対象経営体に対する聞き取りによる調査等も併用している。

注:「地方農政局等」とは、地方農政局及び北海道農政事務所をいう。

集計・推計方法

本調査の集計は、農林水産省大臣官房統計部経営・構造統計課において行っている。

集計対象経営体は、調査期間中に調査不能となった調査対象経営体を除いた調査対象経営体としている。

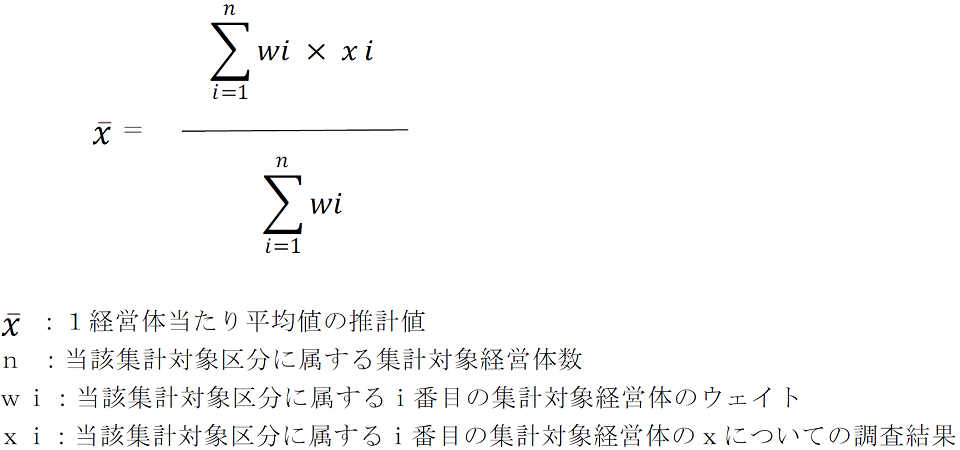

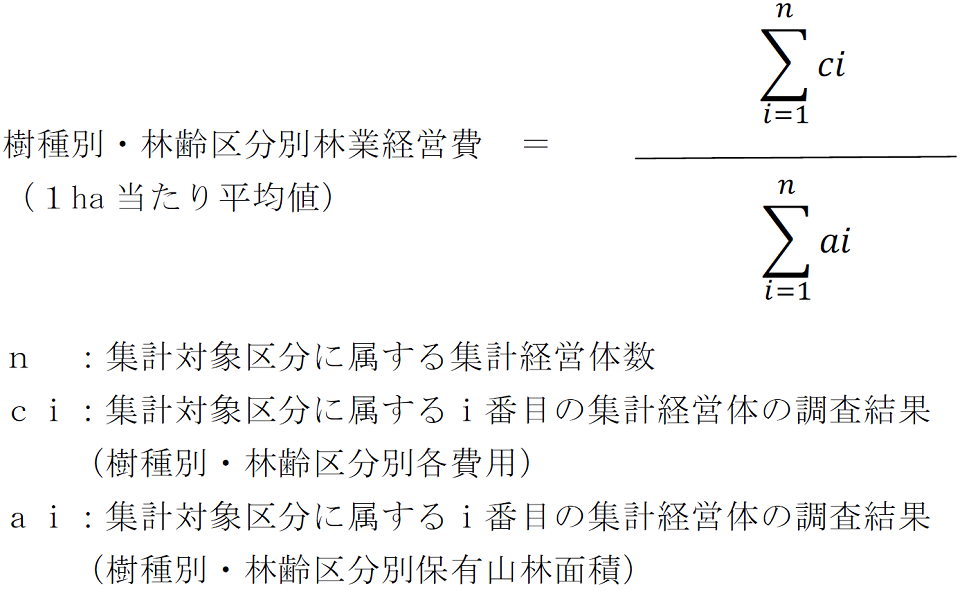

- 1経営体当たり平均値の算出方法

集計対象経営体ごとにウェイトを定め、集計対象とする区分ごとに次式により1経営体当たり平均値を算出した。

この場合のウエイトは、個人経営体については全国保有山林面積規模別に、会社経営体については全国林業収入規模別に、それぞれ区分した階層ごとの次式による標本抽出率の逆数としている。

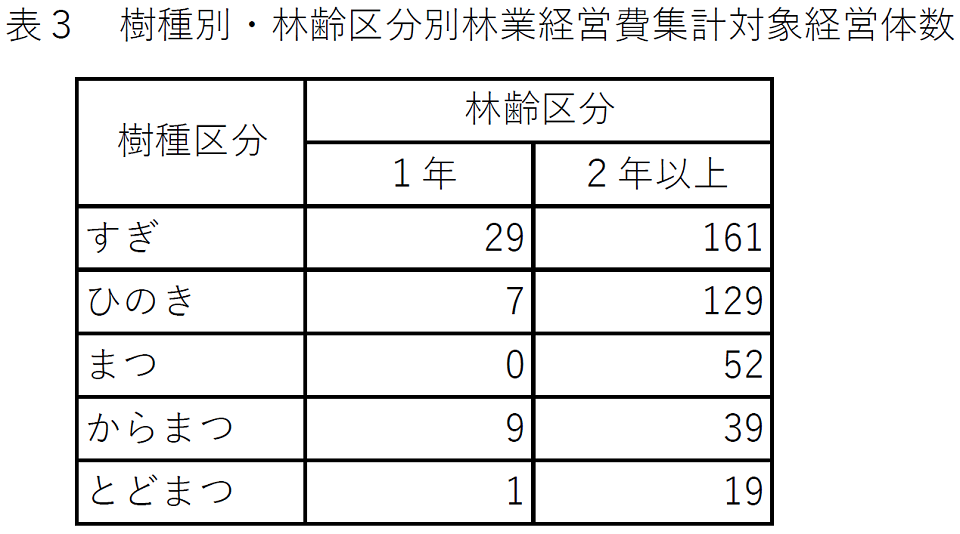

- 樹種別・林齢区分別林業経営費(1ha当たり平均値)の算出方法

樹種別・林齢区分別林業経営費は、主要樹種・林齢区分ごとに1ha当たりの育林に要した費用を算出したものである。

なお、林齢区分1年については、集計対象経営体数が少ないものがあること、まつについては、1年生の標本がなく本来計上されるべき植林等に係る初期費用が計上されていないことから、集計結果の利用に当たっては留意されたい。

(1)算出対象

算出は、集計対象経営体が保有する山林のうち、次の5樹種の保有山林について、調査期間始めに存在したもの及び調査期間内に集計対象経営体の保有となったものを対象に行った(ただし、切捨て伐採、風水害、火災、資産分割などの山林や、保安林分、幼齢林の土地付き立木販売については除く。)。

ア すぎ

イ ひのき(さわらを含む。)

ウ まつ(あかまつ、くろまつ、外来ピヌスを含む。)

エ からまつ

オ とどまつ(えぞまつ、あかえぞまつを含む。)

なお、この場合の「保有山林」は、集計対象経営体ごとに、同一樹種・林齢(齢級)の保有山林を一つのグループとしたものである(以下樹種別・林齢区分別林業経営費において同じ。)。

(2)算出方法

各費目の算出は、集計対象経営体ごとに、林業経営統計調査の調査結果の各費目を育林時間及び育林面積等を基に、主要樹種・林齢(齢級)ごとに配分した後、次式により1ha当たりの費用を算出した。

なお、配分に使用する割合は次のとおりであり、各費目についての具体的な算出方法は次式による。

ア 労働費

労働費のうち家族労賃は、育林作業を行った樹種別・林齢別の家族労働時間に労働単価を乗じて算出した。労働単価は、全国農業会議所「農作業料金・農業労賃に関する調査結果」の「造林」の結果による1時間当たり単価とした。

雇用労賃は、育林作業を行った樹種別・林齢別の雇用労働時間に、実際に支払った育林費用の雇用労賃を育林の雇用労働時間で除して算出した労働単価を乗じて算出した。

イ 種苗費

育林を行った保有山林ごとに、植付面積割合を用いて配分した。

ウ 諸材料費、器具・機械修繕費(減価償却費を除く。)、建物維持費(減価償却費を除く。)、賃借料及び料金

育林を行った保有山林ごとに、育林時間割合及び育林面積割合を用いて配分した。

エ 請負わせ料金

育林を行った樹種・林齢ごとに計上した。

オ 被災林分、負債利子、物件税・公課諸負担、その他育林費用

全ての保有山林ごとに、面積割合を用いて配分した。

カ 減価償却費

育林に用いた償却資産(建物、機械類)に係る減価償却費について、育林時間計割合を用いて育林負担額を算出し、その育林負担額を、育林を行った保有山林ごとに、育林時間割合及び育林面積割合を用いて配分した。

キ 地代

すべての保有山林ごとに計上した。

ク 固定・流動資本利子

固定資本利子(減価償却費と同様の手順で保有山林に対して配分した固定資本額(償却資産(建物、機械類)の年始め現在価)に0.045の利子率を乗じて算出したものをいう。)及び流動資本利子(全ての保有山林に対して流動費用合計額(ア~オの合計)の2分の1の額に0.045の利子率を乗じて算出したものをいう。)の合計を計上した。

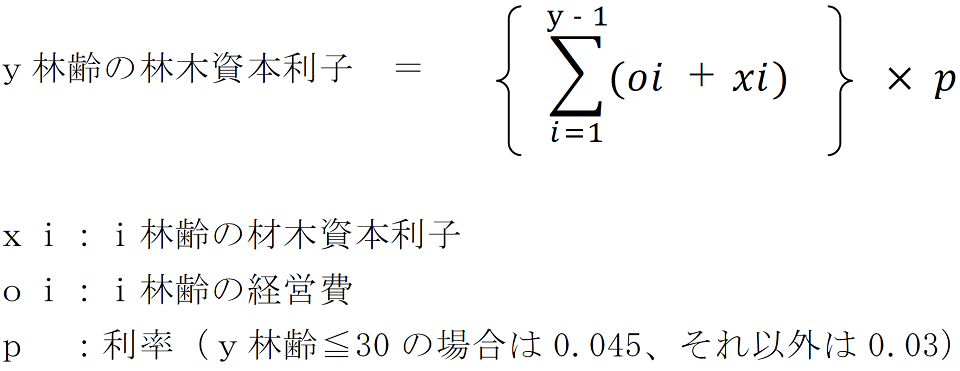

ケ 林木資本利子

林木資本利子は、以下により算出した。

林齢「2年以上」については、各林齢の林木資本利子を積み上げて算出した。

なお、上記算式中の林齢ごとの経営費については、今回調査より当該樹種の経営費を林齢ごとに調査していないことから、前回調査によって得られた2~71年以上ごとの経営費に基づいて林齢別の配分率を算出し、今回調査結果である「2年以上」の経営費にその配分率を乗じて分割した値を用いた。 - 分析指標等の計算方法

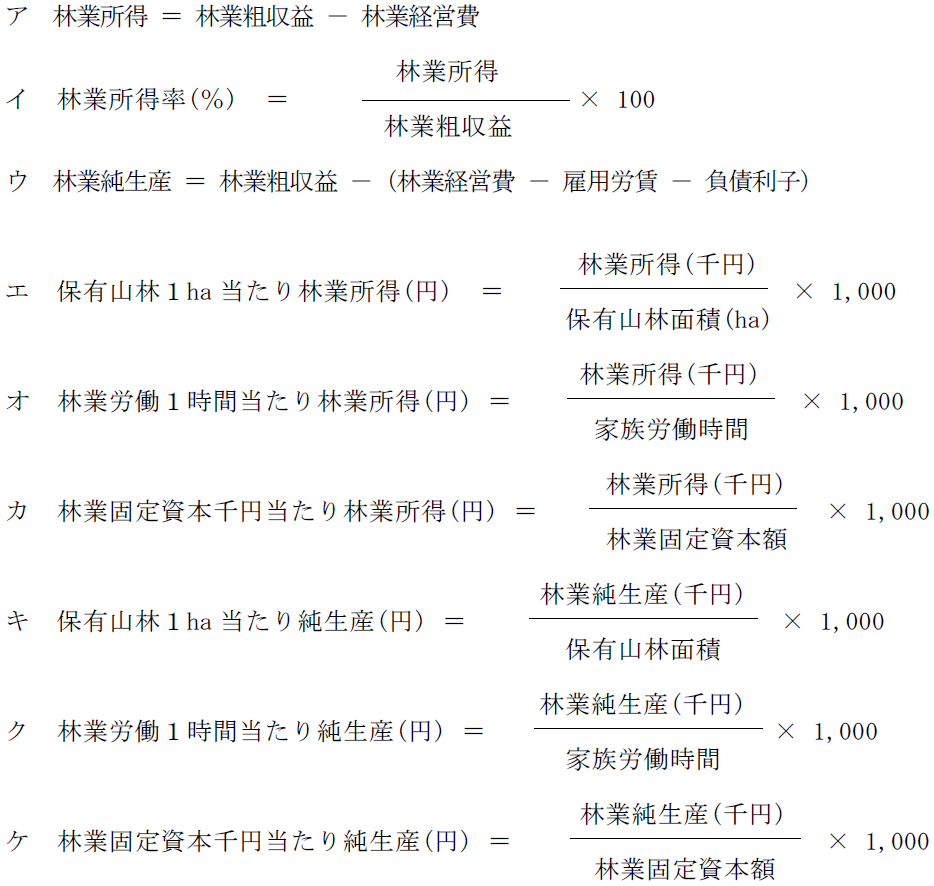

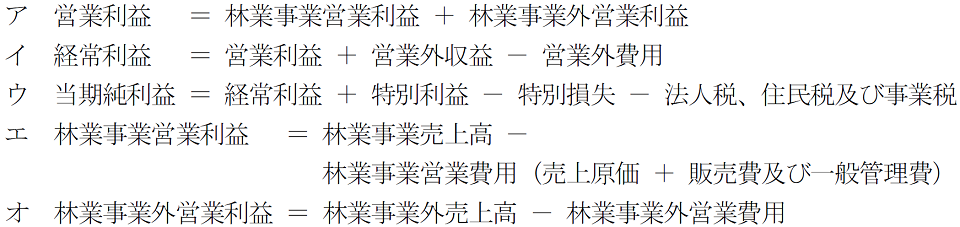

林業経営の主要な分析指標は、次式により算出し表示した。

(1)個人経営体調査

(2)会社経営体調査

用語の解説

- 共通

(1)林業事業とは、立木販売、素材生産をして販売等を行うことである。

(2)林業事業外とは、自ら営む素材の加工を行う製材業や農業等である。

(3)伐採材積とは、伐採した木材の体積である。

(4)立木販売とは、立木を伐採せずに、取引きする販売形態である。

(5)素材生産とは、立木を伐採し、丸太にした状態で販売することである。 - 個人経営体調査

個人経営体の1経営体当たりの平均値を表章した。

ただし、下記の(11)樹種別・林齢区分別林業経営費については、1ha当たり平均値を表章した。

(1)総括表

ア 固定資本額

林業用資産の償却資産(建物、機械類、しいたけ用ほだ木)の年始め現在価を計上した。

イ 流動資本額

林業経営費から減価償却費を差し引いた額に2分の1(平均資本凍結期間6か月)を乗じた額を計上した。

(2)経営体の概況

年始め世帯員は、家計を共にする世帯員のうち、自営林業に従事した者を対象とした。

就業状態別世帯員は、過去1年間の生活の主な状態別に計上した。なお、主に農林業以外の自営業には、商店経営・漁業などを含む。

(3)経営土地の状況(年始め)

ア 保有山林面積

経営体が保有する人工林、天然林、伐採跡地、特殊樹林・竹林の年始め現在の面積を計上した。

なお、保有山林面積には、保安林も含む。

また、保安林とは、水源の涵養、土砂の崩壊その他の災害の防備、生活環境の保全・形成等、特定の公益目的を達成するため、農林水産大臣又は都道府県知事によって指定される森林をいう。

(ア)人工林

苗木を植林したり、人工的に種をまいたりして造成した山林をいう。

ただし、手入れ不足等により山林の現況が変化し、造林樹種以外の天然性の樹種が優占している場合又は当初人工造林により成立した林分であっても次代以降のぼう芽その他の天然更新による場合は、天然林とする。

(イ)天然林

天然下種、ぼう芽更新など天然更新により成立した人工林以外の山林をいう。

(ウ)伐採跡地

人工の樹木を伐採後植林していない土地及び天然林の伐採跡地で人工造林をする予定地をいう。したがって、天然林の伐採跡地でも天然更新を行う土地は、伐採跡地とせず天然林とする。

(エ)特殊樹林・竹林

主として樹皮、樹実、樹液などの特用林産物を採取する目的の樹林及び竹材を生産するための竹林をいう。

(オ)貸付山林面積

保有山林のうち、他人に貸し付けている山林又は分収に出している山林をいう。

イ 樹種別・林齢区分別保有山林面積(年始め)及び年内造林面積(年末)

経営体が保有する樹種別・林齢区分別保有山林面積は、年始め現在の面積を計上した。

したがって、年内の造林(更新)面積は、年末における1年生として別に計上した。

(4)総投下労働時間

1年間の自営林業に投下した家族、雇用別労働時間を林業部門別(育林、素材生産、受託作業、その他林業労働)に区分して計上した。

(5)林業用資産

経営体が保有する資産の年始め現在価及び年末現在価を計上した。

なお、林業専用資産及び林業との兼用資産のみを計上し、家計専用及び農業などの林業外専用資産は除外した。

また、償却資産(建物、機械類)については、10万円以上のものとした。

ア 土地

年始め現在の法定評価額(地方税法による固定資産の課税標準の基礎となる土地の評価額)により評価し計上した。

イ 建物

林業用の建物及び林業と他産業との兼用の建物について評価し計上した。

また、索道、林道、炭がまなどの林業専用の構築物及び温室、乾燥室などの農業と兼用している構築物について評価し計上した。

ウ 機械類

林業用の機械及び器具について評価し計上した。

また、企画管理労働に伴う機器について評価し計上した。

エ 未処分林産物

林業生産物の未販売のもの、家計に仕向ける予定のもの、林業やその他の用に仕向ける予定のものなどの未処分林産物を時価により評価し計上した。

オ 林業用資材

林業用に購入又は自家生産した原料及び材料で、年末に在庫となる林業用資材(苗木、肥料、薬剤等)を、購入資材については購入価額により評価し、自家生産資材については時価により評価し計上した。

(6)林業用固定資産の保有状況

経営体の保有している固定資産のうち、林業経営の主要な資産について年始めの数量及び評価額を表章した。

ア 建物

建物のうち、兼用建物については、林業用として利用した負担部分を計上した。

イ 林業用機械

償却資産として指定した林業用機械のうち、主な資産について計上した。

(7)林業粗収益

調査期間に林業事業により得られた総収益であり、販売・受取、内部仕向、在庫増減額の合計である。

ア 販売・受取

生産年にかかわらず、年内に販売することによって得られた現金総額を計上した。

なお、販売・受取には、受託収入、造林補助金も含む。

また、造林補助金とは、造林に支払われる補助金である。造林以外の下刈り、倒木起こし、除伐、保育間伐等に支払われる補助金、森林整備地域活動支援交付金、しいたけ種駒補助金等を含む(地方自治体が助成する補助金を含む。)。

イ 内部仕向

家計に消費するために仕向けた自営林業の生産物の時価評価額を計上した。

ウ 在庫増減額

未処分林産物の年末在庫価額から年始め在庫価額を差し引いた額を計上した。

エ 立木販売収入

経営体の保有山林の林木を立木のまま販売したものであり、その林地により人工林及びその他(天然林、林地散在木等)に区分し、さらに、人工林については主伐・間伐別に計上した。

主伐とは、利用できる時期に達した立木を伐採し、その後植林を行うための伐採をいう。

間伐とは、立木密度を調整するため、成長の遅い木や不要木など一部の木の伐採や治山事業の主な工法である保安林整備として実施した本数調整伐をいう。

オ 素材生産収入

保有山林又は自家以外の立木から素材、いわゆる丸太(そま角を含む。)を生産して販売した価額及び家計消費等に仕向けた価額を計上した。

カ その他収入

栽培きのこ、薪炭、その他、受託収入、造林補助金別に計上した。

(8)林業経営費

請負わせ料金、器具・機械修繕費等の流動的経費及び減価償却費からなる林業粗収益を得るために要した一切の経費であり、購入・支払、減価償却費、処分差損益、在庫増減額の合計である。

ア 購入・支払

経営体が当年に支払った林業経営上の現金支出額を計上した。したがって、必ずしも当年の経営に投入した経営費のみを構成するものではなく、当年以降に消費する目的で購入した物財の支払額も含んでいる。

イ 減価償却費

償却資産(建物、機械類)である資本財について、当年の林業経営で負担すべき減価償却費を計上した。

ウ 処分差損益

原木、機械類、建築物、構築物、企画管理に関わる諸材料の売却・廃棄による処分価額と年始め現在価の差損を計上した。

エ 在庫増減額

林業用資材の年始め在庫価額から年末在庫価額を引いた額を計上した。

(9)育林施業面積

経営体が1年間に行った施業(地ごしらえ、植付、下刈、枝打ち・つる切り・除伐、伐採、受託(素材生産))面積を主要樹種別に計上した。

(10)林業経営関連借入金

年始め及び年内に発生した林業経営に係わる借入金を財政資金、都道府県・市町村の資金、森林組合等の系統資金、その他の借入金別に表章した。

(11)樹種別・林齢区分別林業経営費

上記「集計・推計方法」の2を参照。 - 会社経営体調査

会社経営体の1経営体当たりの平均値を表章した。

財産及び損益の状況

(1)資産

流動資産、固定資産及び繰延資産の合計

(2)負債

流動負債及び固定負債の合計

(3)純資産

株主資本、評価・換算差額等、新株予約権の合計

(4)売上原価

売上げのために直接要した費用

(5)販売費及び一般管理費

経営における本来の営業活動の一環として生産の販売活動のために発生する販売費及び経営の全般的な管理活動のために発生する一般管理費を併せたものである。

調査票

個人経営体調査票(PDF:2,922KB)

分割1(PDF:1,243KB)分割2(PDF:1,078KB)分割3(PDF:1,152KB)

利用上の注意

- 平成20年度調査以降、5年に1度の周期年調査として実施している。

- 前回調査(平成30年度調査)からの主な変更点は、次のとおりであり、調査結果を比較する場合には、これら変更点があることに留意されたい。

(1)個人経営体調査

ア 調査対象を家族経営体から個人経営体へ変更した。このため、これまで家族経営体に含めていた1戸1法人は、会社経営体へ移行している。

イ 保有山林の林齢別面積、立木販売、素材生産収入における樹種別・林齢別の把握及び売掛未収入金・買掛未払金、借入金の内訳の表章を取りやめた。

ウ 樹種別・林齢区分別林業経営費の算定に係る林齢区分を16区分から2区分に変更した。

(2)会社経営体調査

新たに1戸1法人を会社経営体とするとともに、調査対象基準のひとつである受託収入を2,000万円以上から3,000万円以上に変更した。 - 消費税の取扱いについて

林業経営統計調査は、林業経営体が作成している税務申告資料を参照しており、収入、支出の金額に関する調査結果には税抜きと税込み金額が混在している。 - 統計数値については、表示単位未満を四捨五入した。

- 表中に用いた記号は次のとおりである。

「0」 :単位に満たないもの(例:0.4千円→0千円)

「-」:事実のないもの

「x」 :個人又は法人その他の団体に関する秘密を保護するため、統計数値を公表しないもの

「△」:負数

「nc」:計算不能 - 秘匿措置について

統計調査結果について、集計対象経営体数が2以下の場合には、個人又は法人その他の団体に関する調査結果の秘密保護の観点から、当該結果を「x」表示とする秘匿措置を施している。 - この統計表に掲載された数値を他に転載する場合は、「令和5年林業経営統計調査結果」(農林水産省)による旨を記載してください。

Q&A

Q 「林業経営統計調査」の結果からどのようなことがわかるのですか?

A 個人経営体については、世帯員・保有山林面積・労働時間等の経営の概況や林業粗収益・林業経営費・林業所得等の経営収支がわかります。会社経営体については、経営収支、財産、損益等の状況が分かります。

Q 「林業経営統計調査」の結果はどのように利用されているのですか?

A 新たな森林・林業基本計画の策定に係る資料、民間事業体の育成に関する諸施策の分析・検討資料等に利用されています。

Q 調査票に記入されたプライバシーは保護されるのでしょうか?

A この調査は、「統計法」(平成19年法律第53号)に基づく統計調査として行われます。

統計調査に従事する者には統計法により守秘義務が課せられており、違反した場合には罰則(2年以下の懲役又は100万円以下の罰金)が科せられます。また、過去に統計調査に従事していた者に対しても、同様の義務と罰則が規定されています(統計法第41条、第57条第2項)。

このように、統計調査の業務に従事する者、あるいは過去に従事していた者に対して守秘義務と厳しい罰則が設けられているのは、調査対象となる方々に、調査項目すべてについて、安心して回答いただくためです。

この調査でいただいた回答(調査票)は、外部の人の目に触れないよう厳重に保管され、統計法で認められている統計の作成・分析の目的にのみ使用されます。統計以外の目的に使うことや、外部に出されることは一切ありませんので、安心してご記入ください。

お問合せ先

大臣官房統計部経営・構造統計課

担当:林業・漁業経営統計班

代表:03-3502-8111(内線3637)

ダイヤルイン:03-3502-0954