農業経営の収入保険(詳細)

加入できる方

青色申告を行っている農業者(個人・法人)が対象です。保険期間の前年1年分の青色申告実績があれば、加入できます。

(青色申告実績が5年未満の場合は、5年分ある場合に比べて小さい補償限度額での加入になります。)

収入保険に加入できるのは、正規の簿記(最高65万円の特別控除)又は簡易な方式(10万円の特別控除)による青色申告です。

現在、白色申告を行っている方は、青色申告に切り替えれば、その翌年から収入保険に加入できます。

|

|

加入・支払等のスケジュール

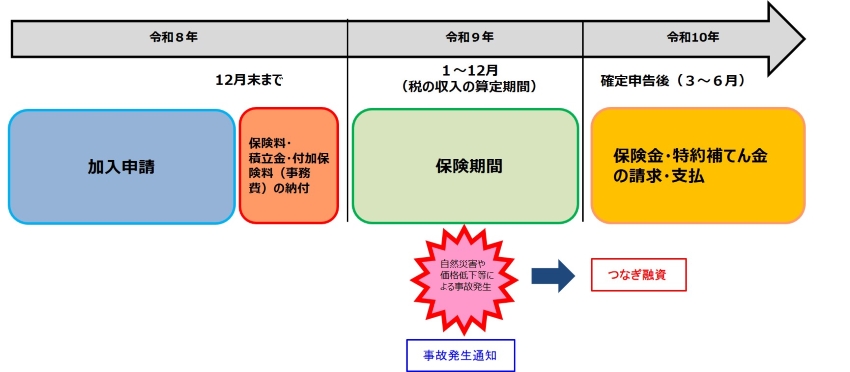

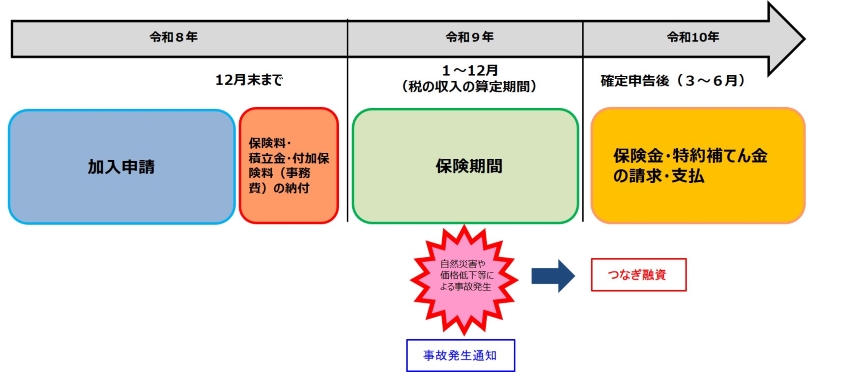

(1)保険開始前までに加入申請

加入申請は、保険期間が始まる前の月までに行います。

収入保険の保険期間は、1年間(12か月)で、税の収入算定期間と同じです。

個人の場合は、1~12月、法人の場合は、事業年度の1年間が保険期間となります。

収入保険の加入契約は、全国農業共済組合連合会(NOSAI全国連)と結びます。加入申請等の窓口業務は、各地域の農業共済組合が担当しますので、加入申請等の手続きについては、最寄りの農業共済組合に、お尋ねください。

〇収入保険の相談窓口(NOSAI全国連の業務委託先)(PDF : 263KB)

★保険期間が令和9年1月~12月の農業者の場合のスケジュール(イメージ)

(2)事故が発生した場合の対応

保険期間中に収入減少に関係する事故が発生した場合は、加入申請を行った農業共済組合に対して、事故発生の通知を行います。

事故発生の通知は、共通申請サービス(eMAFF)を利用して、ご自宅のパソコンなどから24時間365日いつでも行えるほか、メールや電話による連絡でも可能です。

自然災害や価格低下などにより補てん金の受け取りが見込まれる場合は、補てん金の受け取りまでのつなぎとして、NOSAI全国連から無利子のつなぎ融資を受けることができます。詳細は、「補てんの仕組み」の(6)つなぎ融資の実施を参照ください。

補償内容

(1)補償の対象

自然災害による収量減少や価格低下だけでなく、災害で作付不能、病気などで収穫不能など、農業者の経営努力では避けられない収入減少を広く補償します。

|

|

(2)対象収入

収入保険は、農業者が自ら生産し、販売した農産物の販売金額全体を対象収入とします。ただし、収入減少だけでなく、コスト増も補てんする肉用牛肥育経営安定交付金(マルキン)等が措置されている肉用牛、肉用子牛、肉豚、鶏卵については、収入保険の対象品目には含めません。

(農産物には、精米、もち、荒茶、仕上茶、梅干し、干し大根、干し柿、干し芋、乾しいたけ、畳表、牛乳などの簡易な加工品も含まれます。)

収入保険の対象収入は、青色申告決算書等を用いて、次式により計算します。

対象収入=農産物の販売金額+農産物の事業消費金額+(農産物の期末棚卸金額-農産物の期首棚卸金額)

雑収入については、農産物の販売収入に関係ないものも含みますので、基本的には計算式には入れません。ただし、雑収入に計上されているものであっても、農産物の販売金額と同等のものについては、農産物の販売金額に含めることとしています。

例えば、(ア)農産物の精算金、(イ)畑作物の直接支払交付金、甘味資源作物交付金、でん粉原料いも交付金及び加工原料乳生産者補給金の数量払、(ウ)家畜伝染病予防法に基づく手当金、植物防疫法に基づく補償金、(エ)JTの葉たばこ災害援助金は、農産物の販売金額に含めます。

|

|

補てんの仕組み

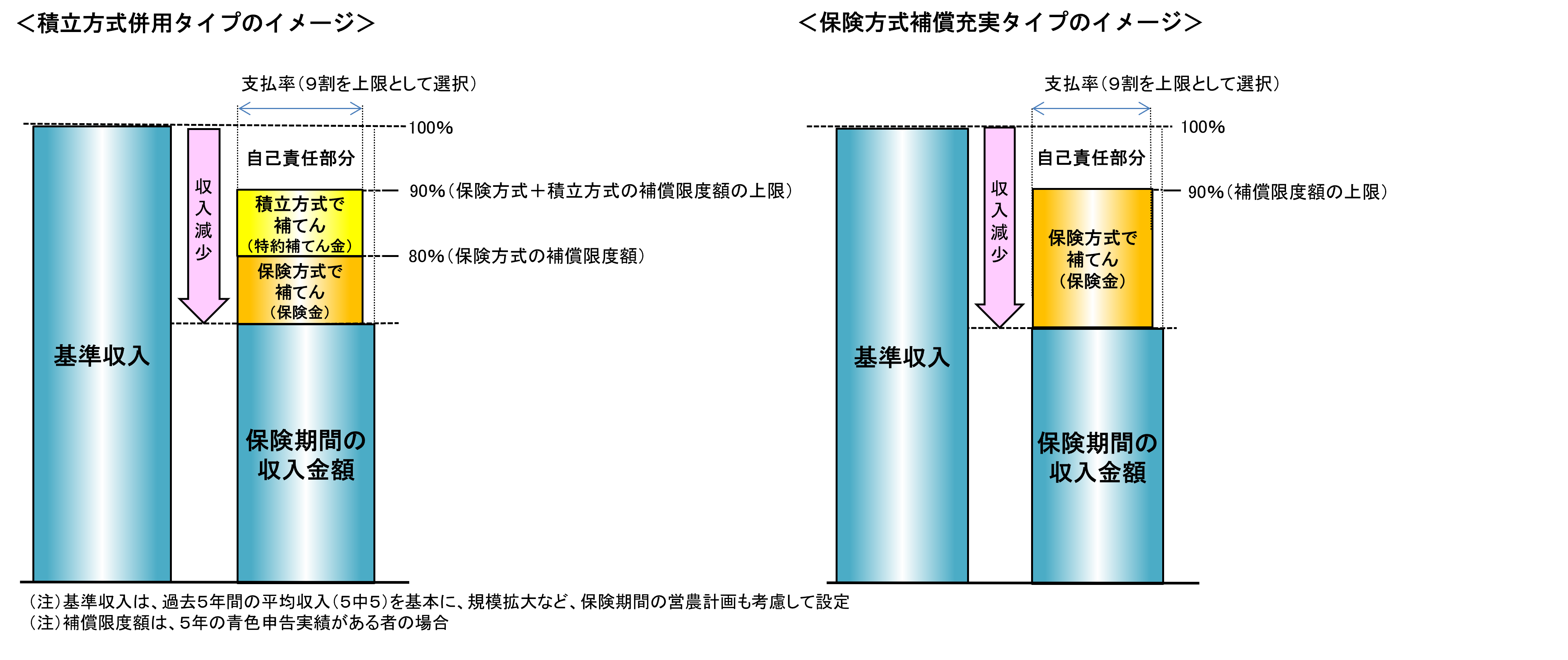

(1)補てんの仕組みの概要

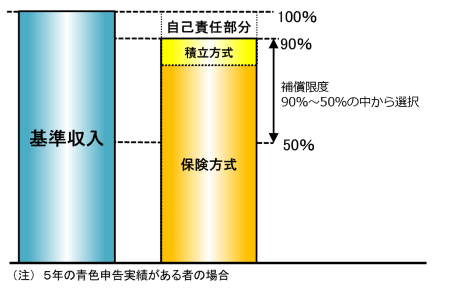

保険期間の収入が基準収入の9割(5年の青色申告実績がある場合の補償限度額の上限)を下回った場合に、下回った額の9割(支払率)を上限として補てんします。

補てん方式には、保険方式と積立方式を併用する「積立方式併用タイプ」と、保険方式のみの「保険方式補償充実タイプ」があり、農業者が選択できます。

補償限度額と支払率は複数の割合の中から選択できます。

(2)基準収入の設定の仕方

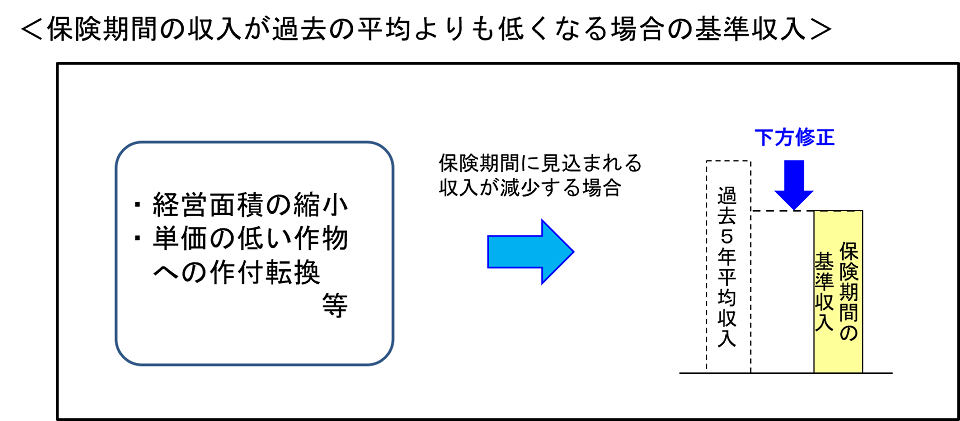

基準収入は、農業者ごとの過去の収入の平均(例えば、青色申告実績が5年分あれば5中5、2年分あれば2中2)を基本としつつ、保険期間中に見込まれる農業収入金額を考慮して計算されます。

保険期間の経営面積を過去の平均よりも拡大する場合や、過去の単位面積当たり収入に上昇傾向がある場合には、基準収入を上方修正できるほか、農産物が気象災害により被災した年の収入金額を補正して基準収入を算定できます。(下図参考)

|

|

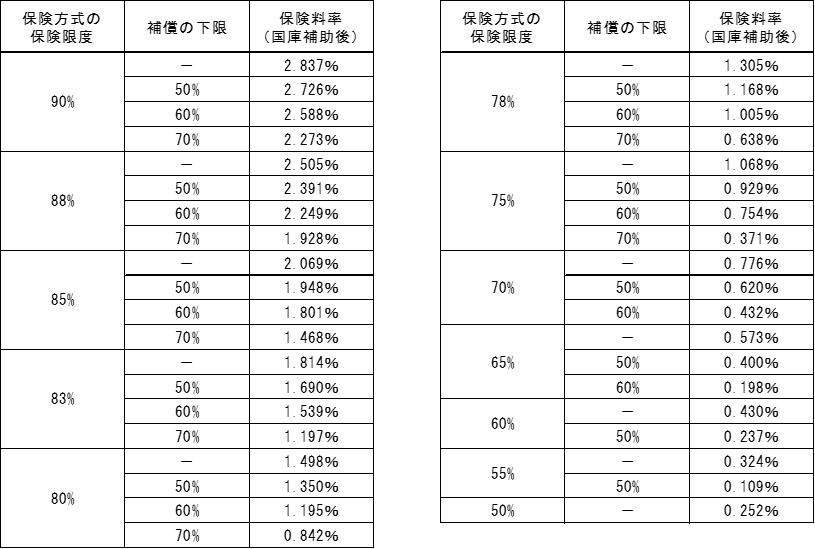

(3)補償限度の選択

補償限度(保険方式の補償限度+積立方式の補償幅)は、青色申告実績の年数に応じて、下表の割合を超えない範囲で選択します。

| 青色申告実績の年数 | 収入保険の補償限度の上限 |

| 5年 | 90% |

| 4年 | 88% |

| 3年 | 85% |

| 2年 | 80% |

| 1年 | 75% |

〇保険方式の補償限度

保険方式の補償限度は、下表のとおり、青色申告実績の年数に応じて選択できる割合が異なります。

| 青色申告実績の年数 | 保険方式の補償限度 |

| 5年 | 90%、88%、85%、83%、80%、78%、75%、70%、65%、60%、55%、50% |

| 4年 | 88%、85%、83%、80%、78%、75%、70%、65%、60%、55%、50% |

| 3年 | 85%、83%、80%、78%、75%、70%、65%、60%、55%、50% |

| 2年 | 80%、78%、75%、70%、65%、60%、55%、50% |

| 1年 | 75%、70%、65%、60%、55%、50% |

〇積立方式の補償幅

積立方式の補償幅は、5%又は10%から選択できます。

(4)支払率の選択

保険方式の支払率は9割~5割の中から選択できます。積立方式の支払率は9~1割の中から選択できます。

積立方式の支払率は保険方式の支払率以下の割合から選択します。

|

|

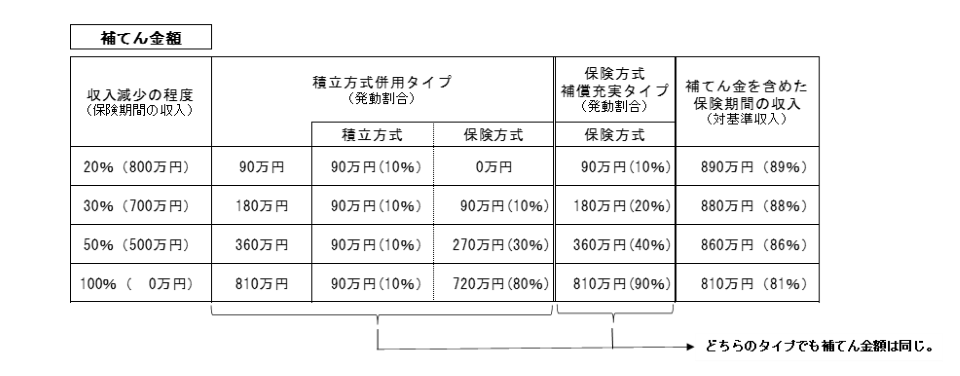

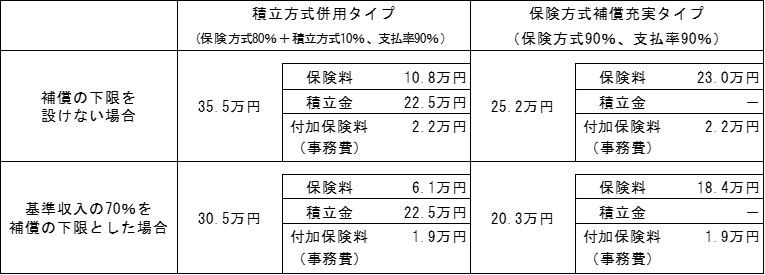

(5)補てん金額の試算

基準収入が1,000万円で最大補償(補償限度90%、支払率90%)の場合の補てん金をご紹介します。

積立方式併用タイプ、保険方式補償充実タイプのどちらを選択した場合でも、補てんされる金額は同じです。

例えば、保険期間の収入が700万円の場合、900万円(補償限度額)を下回る額は、200万円となります。補てん金は、200万円×90%(支払率)= 180万円となります。

(6)つなぎ融資の実施

自然災害や価格低下などにより農産物の販売金額が減少し、補てん金の受け取りが見込まれる場合は、補てん金の受け取りまでのつなぎとして、NOSAI全国連から無利子のつなぎ融資を受けることができます。

融資額は、補てん金の受け取り見込額の8割を上限としています。

例えば、基準収入が1,000万円で最大補償(補償限度90%、支払率90%)の場合、保険期間中に農産物の販売金額が500万円まで減少すると見込まれる時は、400万円(補償限度を下回った額)×90%(支払率)×8割=280万円程度を限度として、つなぎ融資が受けられます。

〇収入保険の加入者は無利子のつなぎ融資が受けられます!(PDF : 768KB)

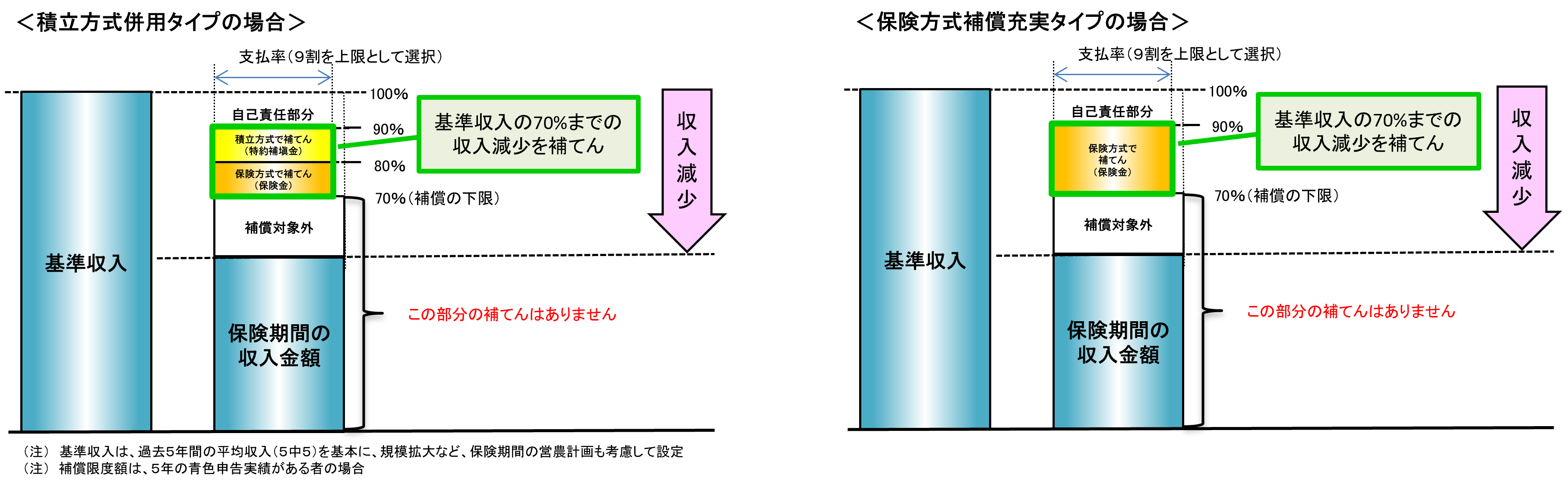

(7)補償の下限の選択

収入保険では、補償の下限(基準収入の7割、6割又は5割)を選択することにより、安い保険料で加入できます。

例えば、基準収入が1,000万円の方で、補償の下限70%を選択した場合、保険期間の収入が700万円になったときは、最大180万円の補てんが受けられます。ただし、700万円を下回った分の補てんはありません。

★基準収入の7割を補償の下限とした場合のイメージ

〇収入保険は補償の下限を選択することで保険料を安くできます!(PDF : 584KB)

保険料・積立金・付加保険料(事務費)

加入する場合は、保険料・積立金・付加保険料(事務費)を支払います。

地域によっては、都道府県や市町村による保険料等への補助があります。→詳細はこちら(PDF : 157KB)

(1)保険料

保険料には、50%の国庫補助があります。

保険料は掛捨てになります。

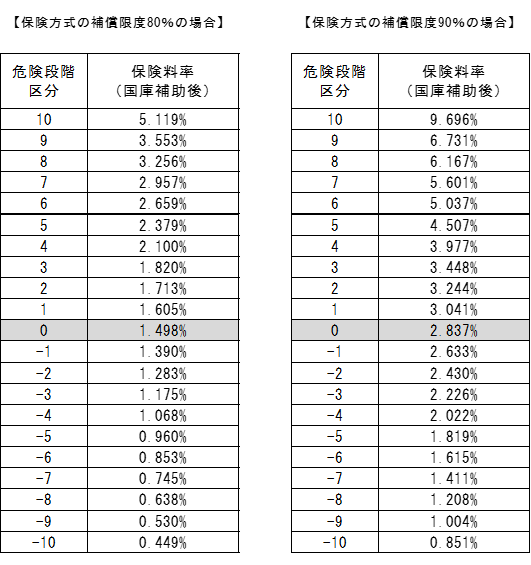

保険料率は危険段階別に設定し、自動車保険と同様に、保険金の受取実績に応じて、毎年、適用される保険料率が変動します。なお、危険段階別に設定する保険料率は3年ごとに改定します。

(危険段階区分が「0」の場合の保険料率(新規加入に適用)令和7年契約から適用)

|

|

(2)積立金

積立金には、75%の国庫補助があります。

積立金は加入者自身のお金であり、補てんに使われない限り、翌年に持ち越されます。

(3)付加保険料(事務費)

収入保険の事業を行うための付加保険料(事務費)には、国庫補助があります。(50%以内)

納めていただく付加保険料(事務費)は、以下の計算式によります。

付加保険料(事務費) = 加入者割(1年目4,500円、2年目以降3,200円)+ 補償金額割(保険金額及び積立金額1万円当たり22円(※))

(※)保険方式の補償の下限7割を選択した場合 18円

保険方式の補償の下限6割を選択した場合 20円

保険方式の補償の下限5割を選択した場合 21円

また、付加保険料(事務費)が15万円を超える方は、次の金額が割引になります。

ア付加保険料(事務費)が15万円~30万円の場合は、15万円を超えた額の30%を割引

イ付加保険料(事務費)が30万円を超える場合は、アの割引に加えて30万円を超えた額の70%を割引

共通申請サービスを通じてインターネット申請した方や自動継続特約をする方は、付加保険料(事務費)が割引となります。

(4)保険料・積立金・付加保険料(事務費)の試算

(例)基準収入が 1,000万円で最大補償の場合(新規加入)に農業者が負担する金額

(5)税務上の取扱い

保険料、積立金、付加保険料(事務費)、保険金及び特約補てん金については、税務上、以下のとおり取扱います。

保険料と付加保険料(事務費)は、保険期間の必要経費又は損金に算入

積立金については、預け金

保険金と、特約補てん金のうち国庫補助相当分は、保険期間の総収入金額に算入

類似制度とは選択加入

収入保険と収入減少を補てんする機能を有する類似制度については、国費の二重助成を避けつつ、農業者がそれぞれの経営実態に応じた適切なセーフティネットを利用できるよう、選択加入としています。

具体的には、収入保険と、農業共済、ナラシ対策、野菜価格安定制度などの類似制度については、どちらかを選択して加入します。

ただし、収入減少だけでなくコスト増も補てんする肉用牛肥育経営安定交付金(マルキン)等の対象である肉用牛、肉用子牛、肉豚、鶏卵については、収入保険の対象品目ではありません。

(1)収入保険と、どちらか一方を選択して加入します

(2)下記の畜産品目と他の品目の複合経営の場合、他の品目は収入保険に加入できます

(3)収入保険と同時に加入できます

政府再保険

収入保険は、不測時に、農業者に確実に保険金が支払われるようにするため、保険責任の一部を政府が負う「政府再保険」を措置しています。

収入保険に関するQ&A

令和8年からの収入保険に関するQ&A(PDF : 997KB)

(令和7年収入保険までに関するQ&Aはこちら)

<よくある質問>

Q1.収入保険の対象者を青色申告を行っている者としているのはなぜですか?

|

A. |

Q2.青色申告を行っている農業者が経営を移譲した場合、その青色申告実績は引き継がれるのですか?

|

A. |

Q3.法人化した場合、青色申告実績の取扱いはどうなるのですか?

|

A. |

Q4.野菜等では、価格が著しく下落すると、出荷しても赤字が増加することから、収穫を中止する場合がありますが、その場合はどう取り扱われるのですか?

|

A. |

Q5.飼料用米の交付金にも数量払的な要素が入っていますが、対象収入に含まれるのですか?

|

A. |

|

A. |

Q7.加入時の積立金の負担が大きいのですが、負担を軽減することはできませんか?

|

A. 2保険方式補償充実タイプには、 3例えば、基準収入が1,000万円の場合で、積立方式併用タイプ(保険80%+積立10%)、保険方式補償

4なお、補償タイプの選択は、保険期間開始前に行う必要がありますが、前年契約の積立方式の特約補て  |

Q8.基準収入は、一定額に固定するか、5中3にすべきではないですか?

|

A. |

Q9.経営面積を拡大する場合や過去の単位面積当たり収入に上昇傾向がある場合等は基準収入を修正するとありますが、具体的にどのように算定するのですか?

|

A. 2具体的には、 (参考) |

Q10.収入保険では、基準収入の9割を下回った場合に、下回った額の9割を補てんすることとしていますが、どのような考えで補償の水準を設定したのですか?

|

A. |

|

A. 2具体的には、危険段階区分「0」を中心として、上下10区分(全21区分)の保険料率を設定し、最低区 <参考>危険段階別の保険料率 |

Q12.野菜価格安定制度の指定産地において、野菜価格安定制度から収入保険へ移行する農業者が増加すると、産地要件を満たさなくなりませんか?

|

A. 2このため、指定産地において野菜価格安定制度から収入保険へ移行する農業者が増加したとしても、そ |

Q13.JAが出荷団体として野菜価格安定制度に加入している場合、JAの組合員は、収入保険に加入することができますか?

|

A. 2この場合、組合員は収入保険に加入しても、従前のとおり JA の生産部会への加入を継続したり、 JA に 3なお、出荷団体は、野菜価格安定制度への申込みに当たり、収入保険に移行した組合員の出荷数量を除 |

Q14.集落営農(任意組合)がナラシ対策に加入する場合、その構成員は、収入保険に加入できますか?

|

A. |

Q15.集落営農法人がナラシ対策に加入している場合、その構成員は、収入保険に加入できますか?

|

A. |

お問合せ先

経営局保険課

担当者:収入保険企画班

代表:03-3502-8111(内線5266)

ダイヤルイン:03-6744-2175

PDF形式のファイルをご覧いただく場合には、Adobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。

![]()