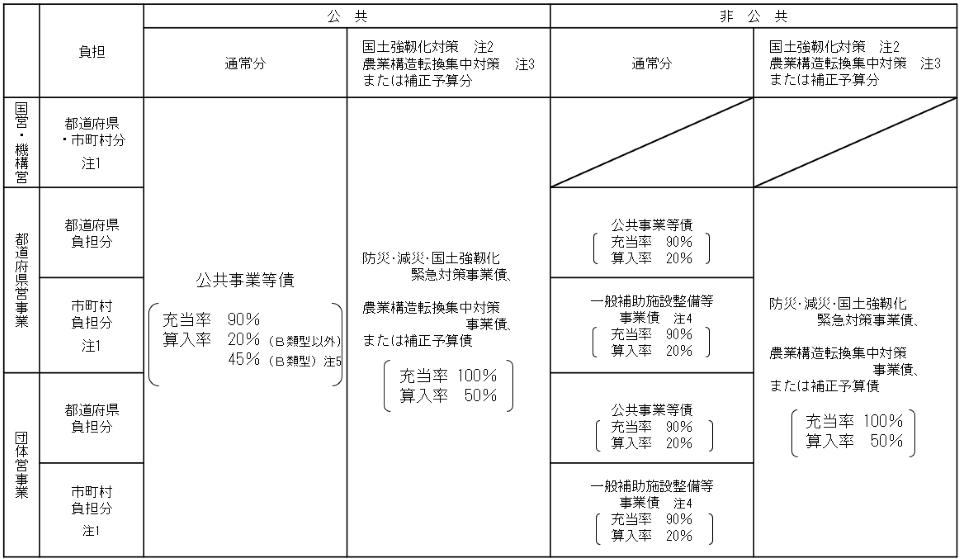

農業農村整備事業における地方債と主な充当率・算入率

(1)一般会計債

(2)公営企業債

(3) 国の予算等貸付金債

(1)一般会計債

(2)公営企業債

(3) 国の予算等貸付金債

(1)災害復旧事業債

(2)公営企業債

注1)過疎地域の持続的発展の支援に関する特別措置法に規定する過疎地域及び辺地に係る公共的施設の総合整備のための財政上の特別措置等に関する法律に規定する辺地における市町村負担分については、過疎債(充当率100%、算入率70%)、辺地債(充当率100%、算入率80%)の充当が可能です。(過疎債・辺地債の対象施設に限ります。なお、非公共事業については、整備する施設等が公共事業で整備する施設と同一である場合

(公共事業と異にする点が単に予算区分が異なるという点のみである場合)には過疎債・ 辺地債の対象となり、その対象経費はガイドラインにおいて団体が負担すべきとされている額となります。)

注2)第1次国土強靱化実施中期計画に基づく措置に限ります。(令和12年度まで)

注3)農業構造転換集中対策に基づく措置に限ります。(令和11年度まで)

注4)一般補助施設整備等事業債(充当率90%、算入率20%)は農地耕作条件改善事業、畑作等促進整備事業、農業水路等長寿命化・防災減災事業及び農業生産基盤情報通信環境整備事業に係る特例措置であり、通常の非公共事業の市町村負担分は一般補助施設整備等事業債(充当率75%、算入率0%)が適用されています。

注5)B類型の対象はダム等であり、詳細についてはこちらを参照ください。

(注1)ダム、干拓堤防、頭首工、排水機場、排水樋門、排水路、用水施設、道路、区画整理、地域排水型暗渠排水に限る。

(注2)ダム、干拓堤防、頭首工、排水機場、排水樋門、排水路、用水施設、道路、区画整理、鳥獣害防止施設、農業生活環境整備に限る。

(注3)国営かんがい排水事業と一体的に行う地域防災対策のうち、地盤沈下対策を含む。

(注4)本来分は農業行政費に算入される。(国営、緑資源機構営事業は平成12年度の償還分から算入され、都道府県営分については、平成4年度の償還分から算入されている。)

(注5)ダム及び防災重点農業用ため池等(B類型)については、50%が農業行政費に算入される。(都道府県営については、平成21年度までに着手している継続事業等に限る。)

(注6)災害復旧費に算入される。(公債費)

(注7)令和2年まで:公害防止事業債償還費に算入(公債費)。令和3年度から令和7年度まで:「「公害の防止に関する事業に係る国の財政上の特別措置に関する法律」の失効後の財政措置について(通知)」(令和3年4月1日付け総財調第6号総務省自治財政局長等通知)に基づき、事業計画に基づく事業について、予算の範囲内で2分の1の補助を行うとともに、その地方負担については特別交付税措置(措置率0.45)により算入される。

(注8)財源対策債等の50%は、公債費方式により基準財政需要額に算入される。

(注9)基準財政需要額ではなく、特別交付税の配分基準に算入される。

(注1)過疎・辺地地域にあっては下水道事業債と併せて過疎・辺地債を起債対象額の50%まで充当することができる。(過疎債:平成2年度から、辺地債:平成3年度から)

(2)公営企業債

(3) 国の予算等貸付金債

(1)一般会計債

(2)公営企業債

(3) 国の予算等貸付金債

(1)災害復旧事業債

(2)公営企業債

1 農業農村整備事業における地方債と主な充当率・算入率

注1)過疎地域の持続的発展の支援に関する特別措置法に規定する過疎地域及び辺地に係る公共的施設の総合整備のための財政上の特別措置等に関する法律に規定する辺地における市町村負担分については、過疎債(充当率100%、算入率70%)、辺地債(充当率100%、算入率80%)の充当が可能です。(過疎債・辺地債の対象施設に限ります。なお、非公共事業については、整備する施設等が公共事業で整備する施設と同一である場合

(公共事業と異にする点が単に予算区分が異なるという点のみである場合)には過疎債・ 辺地債の対象となり、その対象経費はガイドラインにおいて団体が負担すべきとされている額となります。)

注2)第1次国土強靱化実施中期計画に基づく措置に限ります。(令和12年度まで)

注3)農業構造転換集中対策に基づく措置に限ります。(令和11年度まで)

注4)一般補助施設整備等事業債(充当率90%、算入率20%)は農地耕作条件改善事業、畑作等促進整備事業、農業水路等長寿命化・防災減災事業及び農業生産基盤情報通信環境整備事業に係る特例措置であり、通常の非公共事業の市町村負担分は一般補助施設整備等事業債(充当率75%、算入率0%)が適用されています。

注5)B類型の対象はダム等であり、詳細についてはこちらを参照ください。

2 農業農村整備事業に係る地方債の充当率及び交付税算入率(災害復旧事業債を除く)

(1)一般会計債

1)公共事業等債

| 予算上の項目等 | 充当率(%) | 元利償還金に対する 基準財政需要額算入率(%) |

|||

| 本来分 | 財源対策債分 | 本来分 | 財源対策債分 | ||

| 国営かんがい排水事業(注1) (国営地域防災対策一体型かんがい排水の地域防災対策のうち地盤沈下対策) (土地改良施設突発事故復旧(基幹施設型)のうち地盤沈下対策) (上記以外のかんがい排水) |

80 80 50 |

10 10 40 |

57(注6) 57(注6) 0(注4,5) |

50(注5) | |

| 国営農用地再編整備事業(注1) | 50 | 40 | 0 | ||

| 国営総合農地防災事業(注1) (地盤沈下対策) (公害防止計画に基づく水質保全対策) (上記以外の総合農地防災) |

80 50 50 |

10 40 40 |

57(注6) 50(注7) 0(注4,5) |

||

| 直轄地すべり対策事業 | 50 | 40 | 57(注6) | ||

| 国営土地改良施設突発事故復旧・防止事業(注1) | 50 | 40 | 0(注4,5) | ||

| 水資源機構営事業(注1) (地盤沈下対策) (公害防止計画に基づく水質保全対策) (上記以外の水資源機構営) |

80 50 50 |

10 40 40 |

57(注6) 50(注7) 0(注4,5) |

||

| 農地中間管理機構関連農地整備事業(注2) 農業競争力強化農地整備事業(注2) 水利施設等保全高度化事業(注2) 農山漁村地域整備交付金(注2) 農地整備 水利施設整備 農村整備 中山間地域農業農村総合整備事業(注2) 農村整備事業(注2) 農地耕作条件改善事業(都道府県分)(注2) 畑作等促進整備事業(都道府県分)(注2) 農業水路等長寿命化・防災減災事業(長寿命化対策(都道府県分))(注2) 農業生産基盤情報通信環境整備事業(都道府県分)(注2) |

50 | 40 | 0(注4,5) | ||

| 農村地域防災減災事業 | 地すべり対策(地すべり対策) 農村環境保全対策(公害防除特別土地改良) 防災重点農業用ため池緊急整備 |

80 50 50 |

10 40 40 |

57(注6) 50(注7) 50(注5) |

|

| 農村地域防災減災事業、農山漁村地域整備交付金、農業水路等長寿命化・防災減災事業(防災減災対策(都道府県分)) |

農地防災 (防災ダム(農業生産基盤及び農村環境保全管理施設に限る)) (ため池等整備(農業生産基盤及び農村環境保全管理施設に限る)) 農地保全 (農地保全整備(農業生産基盤及び農村環境保全管理施設に限る)) |

50 | 40 | 0(注4,5) | |

| 農地保全 (農地保全整備のうちシラス対策) 農村環境保全対策 (地盤沈下対策) |

80 | 10 | 57(注6) | ||

| 農村環境保全対策 (水質保全対策のうち公害防止計画に基づくもの) (水質保全対策(水質保全施設及び併せ行う施設に限る)) |

50 50 |

40 40 |

50(注7) 0 |

||

| 湛水防除 | 都道府県分 50 市町村分 80 |

都道府県分 40 市町村分 10 |

都道府県分 0 市町村分 30(注9) |

||

| 土地改良施設突発事故復旧・防止事業 | 50 | 40 | 0(注4) | ||

| 直轄海岸保全施設整備事業(浸食対策以外) (浸食対策) |

50 80 |

40 10 |

0 57(注6) |

||

| 農山漁村地域整備交付金(海岸保全施設整備事業) |

海岸保全施設整備 (侵食対策) |

80 |

10 |

57%(注6) |

|

| 海岸保全施設整備 (高潮対策) (海岸耐震対策) 津波・高潮危機管理対策(津波・高潮ハザードマップ作成支援を除く) 海岸環境整備 |

50 | 40 | 0 | ||

| 地すべり対策災害関連緊急(直轄) | 80 | 10 | 57(注6) | ||

| 農業用施設等災害関連(災害関連緊急地すべり対策) | 80 | 10 | 57(注6) | ||

| 農業用施設等災害関連 (特殊地下壕対策を除く農業用施設等災害関連) (農地災害関連区画整備) (災害関連緊急大規模漂着流木等処理対策) (地すべり防止施設災害関連) (海岸保全施設等災害関連) |

50 | 40 | 0 | ||

| 鉱毒対策 | 50 | 40 | 0 | ||

| 地方創生整備推進交付金 道整備交付金のうち広域農道 |

50 | 40 | 0 | ||

(注2)ダム、干拓堤防、頭首工、排水機場、排水樋門、排水路、用水施設、道路、区画整理、鳥獣害防止施設、農業生活環境整備に限る。

(注3)国営かんがい排水事業と一体的に行う地域防災対策のうち、地盤沈下対策を含む。

(注4)本来分は農業行政費に算入される。(国営、緑資源機構営事業は平成12年度の償還分から算入され、都道府県営分については、平成4年度の償還分から算入されている。)

(注5)ダム及び防災重点農業用ため池等(B類型)については、50%が農業行政費に算入される。(都道府県営については、平成21年度までに着手している継続事業等に限る。)

(注6)災害復旧費に算入される。(公債費)

(注7)令和2年まで:公害防止事業債償還費に算入(公債費)。令和3年度から令和7年度まで:「「公害の防止に関する事業に係る国の財政上の特別措置に関する法律」の失効後の財政措置について(通知)」(令和3年4月1日付け総財調第6号総務省自治財政局長等通知)に基づき、事業計画に基づく事業について、予算の範囲内で2分の1の補助を行うとともに、その地方負担については特別交付税措置(措置率0.45)により算入される。

(注8)財源対策債等の50%は、公債費方式により基準財政需要額に算入される。

(注9)基準財政需要額ではなく、特別交付税の配分基準に算入される。

2)防災・減災・国土強靱化緊急対策事業債

| 予算上の項目等 | 充当率(%) | 元利償還金に対する 基準財政需要額算入率(%) |

||

| 本来分 | 財源対策債分 | 本来分 | 財源対策債分 | |

| 防災・減災・国土強靱化緊急対策事業 | 100 | - | 50 | - |

3)一般補助施設整備等事業債(農業構造転換集中対策事業債)

| 予算上の項目等 | 充当率(%) | 元利償還金に対する 基準財政需要額算入率(%) |

||

| 本来分 | 財源対策債分 | 本来分 | 財源対策債分 | |

| 農業構造転換集中対策事業 | 100 | - | 50 | - |

4)一般補助施設整備等事業債

| 予算上の項目等 | 充当率(%) | 元利償還金に対する 基準財政需要額算入率(%) |

||

| 本来分 | 財源対策債分 | 本来分 | 財源対策債分 | |

| 農地耕作条件改善事業(市町村分) 畑作等促進整備事業(市町村分) 農業水路等長寿命化・防災減災事業(市町村分) 農業生産基盤情報通信環境整備事業(市町村分) |

90 | - | 22.2 | - |

| その他事業 土木施設(排水施設等の整備事業) |

75 | - | - | - |

5)辺地対策事業債

| 予算上の項目等 | 充当率(%) | 元利償還金に対する 基準財政需要額算入率(%) |

||

| 本来分 | 財源対策債分 | 本来分 | 財源対策債分 | |

| 辺地地域における一般農道整備等(市町村分) | 市町村分 100 |

- | 80(辺地対策事業債償還費) | - |

6)過疎対策事業債

| 予算上の項目等 | 充当率(%) | 元利償還金に対する 基準財政需要額算入率(%) |

||

| 本来分 | 財源対策債分 | 本来分 | 財源対策債分 | |

| 過疎地域における一般農道整備等(市町村分) | 市町村分 100 |

- | 70(過疎対策事業債償還費) | - |

(2)公営企業債

1)下水道事業債

| 予算上の項目等 | 充当率(%) | 元利償還金に対する 基準財政需要額算入率(%) |

||

| 本来分 | 財源対策債分 | 本来分 | 財源対策債分 | |

| 農業集落排水事業(注1) | 100 | - | 44(下水道費) | - |

(注1)過疎・辺地地域にあっては下水道事業債と併せて過疎・辺地債を起債対象額の50%まで充当することができる。(過疎債:平成2年度から、辺地債:平成3年度から)

2)水道事業債

| 予算上の項目等 | 充当率(%) | 元利償還金に対する 基準財政需要額算入率(%) |

||

| 本来分 | 財源対策債分 | 本来分 | 財源対策債分 | |

| 営農飲雑用水事業(注2) | 100 | - | 22.5(注3,4) | - |

(注2)当該事業が水道事業又は簡易水道事業として水道法上の事業認可を受けており、水道事業特別会計において当該経費を負担する場合に限る。

(注3)当該事業が簡易水道事業として水道法上の事業認可を受けており、簡易水道事業特別会計において当該経費を負担する場合に限る。

(注4)令和3年度以降、55.0%のうち27.5%は、衛生費又は保健衛生費の加算密度補正において給水人口に応じて算入し、残る27.5%は、基準財政需要額ではなく特別交付税措置により算入。

(注5)過疎・辺地地域にあっては水道事業債(簡易水道事業分)と併せて過疎・辺地債を起債対象額の50%まで充当することができる。(過疎債:平成2年度から、辺地債:平成3年度から)

(3)国の予算等貸付金債(日本政策金融公庫資金貸付金、沖縄振興開発金融公庫資金貸付金)

| 予算上の項目等 | 充当率(%) | 元利償還金に対する 基準財政需要額算入率(%) |

||

| 本来分 | 財源対策債分 | 本来分 | 財源対策債分 | |

| 公有林整備事業 農村振興整備(美しいむらづくり総合整備(森林居住環境整備)) 草地開発事業 |

100 | - | - | - |

|

3 農地・農業用施設災害復旧事業関係に係る地方財政措置

(1)災害復旧事業債

1)補助災害

| 対象施設等 | 充当率(%) | 元利償還金に対する 基準財政需要額算入率(%) |

||

| 現年 | 過年 | |||

| 農地・農林漁業施設 | 90 | 80 | 95 | |

| 公共土木施設等 | 100 | 90 | ||

2)単独災害

| 対象施設等 | 充当率(%) | 元利償還金に対する 基準財政需要額算入率(%) |

||

| 農林漁業施設 | 65 | 47.5~85.5 [財政力により異なる] |

||

| 農地(注1) | 65 | |||

| 公共土木施設等 | 100 | |||

3)農地等小災害(注2)

| 対象施設等 | 充当率(%) | 元利償還金に対する 基準財政需要額算入率(%) |

|

| 農地 1戸当たり2万円以下 1戸当たり2万円超 |

50 74 |

100 | |

| 農林施設 1戸当たり2万円以下 1戸当たり2万円超 |

65 80 |

||

4)公共土木施設等小災害

| 対象施設等 | 充当率(%) | 元利償還金に対する 基準財政需要額算入率(%) |

|

| 公共土木施設等 | 100 | 66.5~95.0 [財政力により異なる] |

|

5)直轄災害

| 対象施設等 | 充当率(%) | 元利償還金に対する 基準財政需要額算入率(%) |

||

| 現年 | 過年 | |||

| 農地用施設 | 90 | 80 | 95 | |

| 地すべり防止施設 | 100 | 90 | ||

6)災害関連(公営企業債)

| 対象施設等 | 充当率(%) | 元利償還金に対する 普通交付税等の措置 (基準財政需要額算入率(%)) |

|

| 集落排水施設 | 100 | 50(特別交付税) | |

(2)公共事業等債

災害関連(上段:財源対策債分、下段:本来分)(注3)

| 対象施設等 | 充当率(%) | 元利償還金に対する 基準財政需要額算入率(%) |

|||

| 現年 | 過年 | ||||

| 農業用施設(注) ため池(注) 農地災害関連(注) |

40 50 |

40 50 |

50 0 |

||

| 海岸保全施設(注) | 40 50 |

40 50 |

50 0 |

||

| 地すべり防止施設(注) | 40 50 |

40 50 |

50 0 |

||

| 災害関連緊急地すべり 直接災害関連緊急地すべり |

10 80 |

- - |

50 57 |

||

| 災害関連緊急大規模漂着流木等処理対策(注) | 40 50 |

- - |

50 0 |

||

| 鉱毒対策(注) | 40 50 |

50 0 |

|||

(注3)災害関連事業のうち、(注)については、地方債、事業費補正の充当残が農業行政費等の単位費用に含まれる。

|

(参考)災害復旧事業における補助災害・直轄災害(農地・農業用施設)の補助率等(農林水産省)(PDF:2,458KB)

お問合せ先

農村振興局整備部設計課

代表:03-3502-8111(内線5561)

ダイヤルイン:03-3595-6338

PDF形式のファイルをご覧いただく場合には、Adobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。

![]()