農業農村整備事業における特別交付税

農業農村整備事業に係る地方負担において特別交付税の算定対象となるものには、災害復旧事業等の普通交付税で算定されなかった6月1日以降借入れに係る地方債の元利償還金や、湛水防除事業等に係る地方債の元利償還金などがあります。

この他に、特別交付税の算定対象となっている主な内容は次のとおりです。

1 農家負担金軽減支援対策事業に係る措置

農家負担金軽減支援対策事業に係る都道府県負担については、平成2年度から3月分の特別交付税で措置されてきましたが、平成11年度からは、12月分の特別交付税で措置されています。

(1)土地改良負担金償還平準化事業

(2)担い手育成支援事業

当該年度に都道府県が負担する利子補給金(1月1日から12月31日までに発生する利息に係るもの)についてその額の50%を措置する。

(2)担い手育成支援事業

当該年度に都道府県が負担する助成金(4月1日から3月31日までの間に支払う負担金又は償還金について算定されたもの)についてその額の50%を措置する。

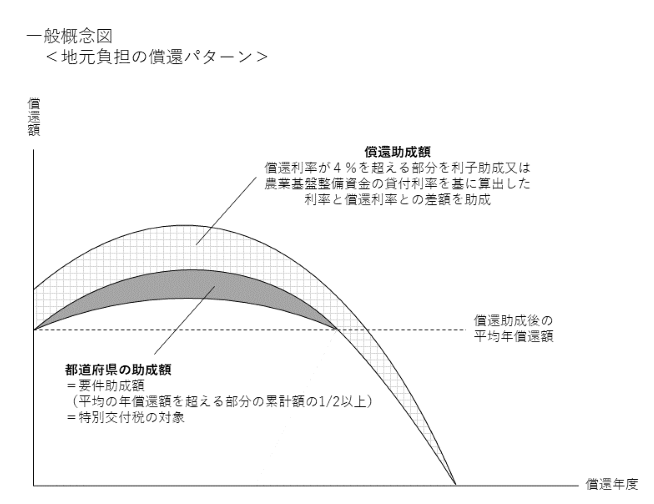

(3)特別型国営事業計画償還助成事業 都道府県の要件助成額について、その額の50%を措置する。

一般概念図

<地元負担の償還パターン>

一般概念図

<地元負担の償還パターン>

2 日本型直接支払に係る措置

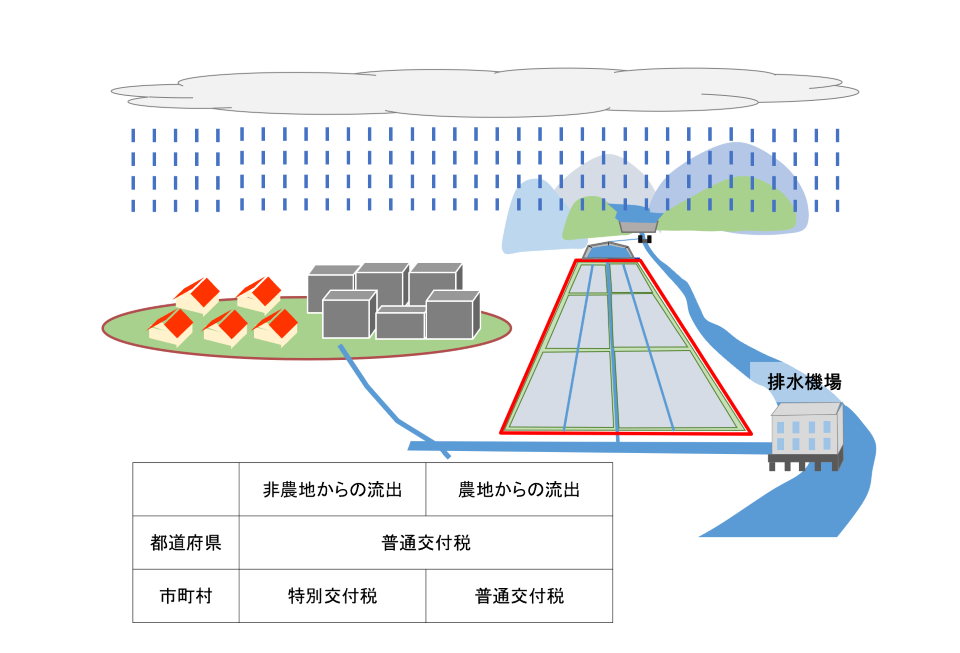

多面的機能支払交付金及び中山間地域等直接支払交付金による支援対策に伴う負担のうち、普通交付税で措置された部分の残余の一定割合について、特別交付税で措置されます。3 排水機場の維持管理に係る措置

農業用排水機場に係る地方財政措置については、普通交付税による措置が講じられているところですが、非農地からの排水に係る維持管理費の市町村負担の一定部分について、平成15年度から特別交付税措置の対象となるよう要件の明確化が図られました。なお、排水機場の維持管理費の農地分と非農地分の区分方法については、流域における双方の面積を用いて按分する方法が考えられますが、農地と非農地の流出形態の違いを反映すべき地域もあると考えられることから、令和2年度より排水機場の維持管理費に係る農地・非農地割合の算定方法について、流出形態を考慮しつつ効率的かつ簡便に区分するための簡易算定式を例示しています。

農地・非農地区分の算定方法(PDF : 227KB)

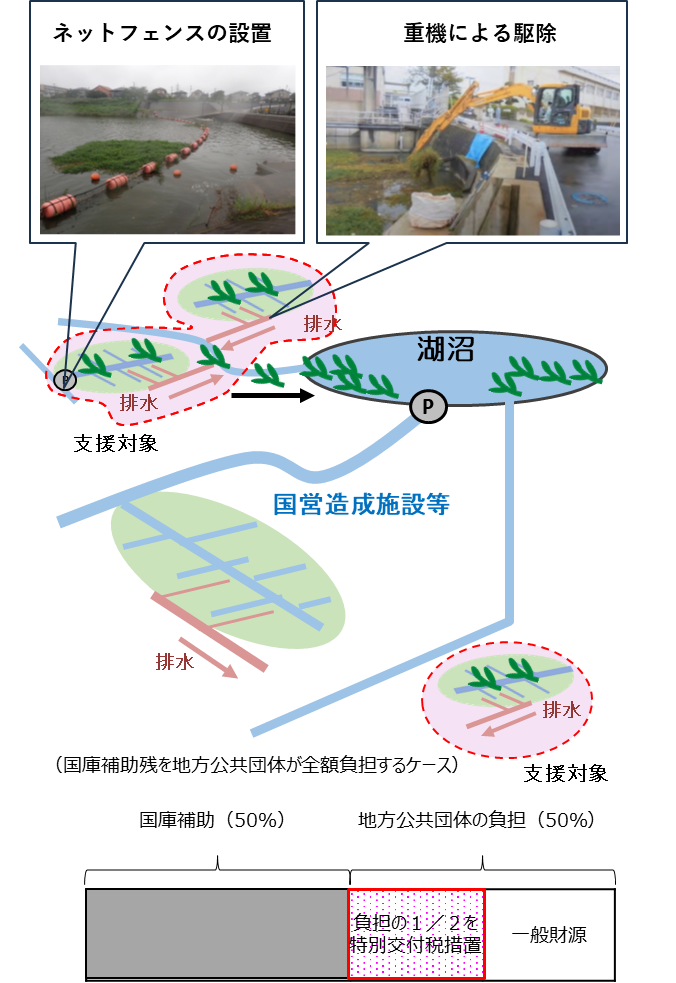

4 特定外来生物の防除等に係る措置

令和7年度から、水利施設管理強化事業の特別型で渇水対策を実施する場合の地方公共団体負担の2分の1を特別交付税で措置されます。

5 渇水対策に係る措置

令和8年度から、水利施設管理強化事業の特別型で渇水対策を実施する場合の地方公共団体負担の2分の1を特別交付税で措置されます。

お問合せ先

農村振興局整備部設計課

代表:03-3502-8111(内線5561)

ダイヤルイン:03-3595-6338