日本型直接支払における地方財政措置

平成12年度から「中山間地域等直接支払交付金」、平成19年度からは、国の施策に応じて行う「農地・水・環境保全向上対策(平成26年度からは「多面的機能支払交付金」)」についても、地方交付税措置が講じられています。

1 中山間地域等直接支払交付金における地方財政措置

国が平成12年度に創設した中山間地域等直接支払交付金と連携して、地方公共団体が農業の生産条件に関する不利を補正するための支援を行う場合に要する経費について、地方交付税措置が講じられています。

なお、令和3年度から都道府県分については多面的機能支払交付金と同等の地方交付税措置が講じられています。

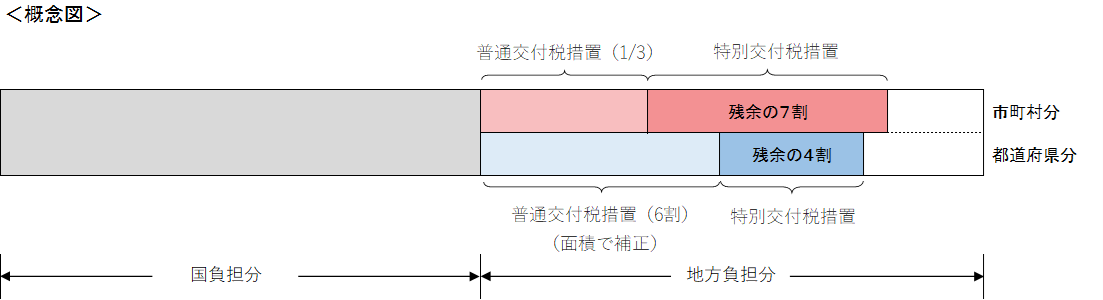

注1)普通交付税算定部分は、個別算定経費(農業行政費)の中で、単位費用により農家数に応じて基準財政需要額に算入されます(都道府県分は、中山間農業地域面積(農林業センサス)に基づく密度補正がなされます)。

注2)地方負担分のうち、普通交付税で措置された部分の残余について特別交付税措置が適用されます。(市町村7割、都道府県4割)

注3)各地方公共団体における普通交付税算定部分の比率(都道府県分6割、市町村分3分の1)は、各地方公共団体の条件(農家数、農地面積(田・畑(樹園地を含む)・草地)、本対策への取組状況等)により多少異なります。

2 多面的機能支払交付金における地方財政措置

国が平成19年度に創設した農地・水・環境保全向上対策等(平成24年度以降は農地・水保全管理支払交付金、平成26年度からは多面的機能支払交付金)と連携して、地方公共団体が地域の実情に応じて支援を行う場合に要する経費については、地方交付税措置が講じられています。

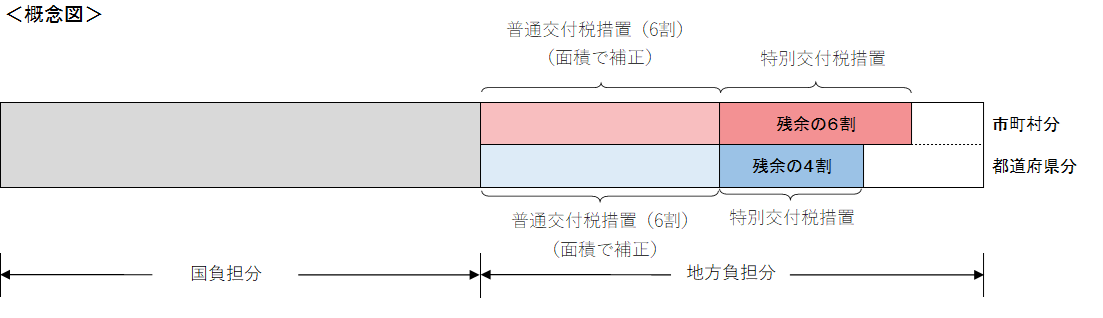

注1)普通交付税算定部分は、個別算定経費(農業行政費)の中で、単位費用により農家数に応じて基準財政需要額に算入されます(都道府県分、市町村分ともに農地面積(田・畑・草地)に応じて密度補正がなされます)。

注2)地方負担分のうち、普通交付税で措置された部分の残余について特別交付税措置が適用されます。(市町村6割、都道府県4割)

注3)各地方公共団体における普通交付税算定部分の比率(6割)は、各地方公共団体の条件(農家数、農地面積(田・畑(樹園地を含む)・草地)、本対策への取組状況等)により多少異なります。

お問合せ先

農村振興局整備部設計課

代表:03-3502-8111(内線5561)

ダイヤルイン:03-3595-6338