林業経営の動向に関する調査の概要

調査の目的

本調査は、「効率的かつ安定的な林業経営」を担い得る者で、かつ、意欲を持って経営改善に取り組んでいる経営体について、平均値統計では捉えきれない個々の経営事例ごとの経営土地、経営改善への取組状況、生産装備、経営収支等の経営実態を現在の経営主が経営を開始した時点から将来に渡って経年的に明らかにすることによって、今後における「効率的かつ安定的な林業経営」を育成するための施策の展開に資することを目的とする。

調査の沿革

林業経営統計調査及び林業組織経営体経営調査から得られる年平均値統計では、計画的・安定的な林業経営の実態が捉えられない現況にあったため、経営改善の目標、取組内容、成果等について調べ、個々の経営実態を明らかにすることを目的として平成15年に調査を実施した。

調査の根拠法令

個別事例の把握・利用を目的とすることから、統計法及び統計報告調整法によらない調査とした。

調査体系

調査の対象

2000年世界農林業センサス(以下「センサス」という。)の林家(平成12年2月1日現在の保有山林面積が1ha以上の世帯。以下「個別経営」という。)及び林家以外の林業事業体及び林業サービス事業体のうち会社組織(以下「組織経営」という。)であり、経営タイプ別に次のとおりとした。

1. 個別経営

(1) 林業専業型

林家のうち自家山林の林業経営(素材生産又は立木販売、植林保育)を専業としており、保有人工林面積が100ha以上の林家。

(2) 受託補完型

自家山林の林業経営のほか、受託により素材生産・植林保育等を行っており、保有人工林面積が65ha以上の林家。

(3) きのこ生産補完型

自家山林の林業経営のほか、栽培きのこ(しいたけ)の生産・販売を行っており、保有人工林面積が65ha以上の林家。

2. 組織経営

(1) 自己完結型

自社保有山林の林業経営を主業とし、保有人工林面積が100ha以上の会社組織。

(2) 林業施業受託型

自社保有山林の有無に係わらず、受託による素材生産・植林保育、立木買いによる素材販売を主業とし、受託による収入が1億円以上の会社組織。

注:

1. 「受託補完型」について、森林・林業基本計画の中で示された「望ましい林業構造の方向」では施業受託として間伐受託面積を示しているが、受託の規模についてはその内容により水準が異なることから、特に受託面積の基準は設定しないこととし、毎年「望ましい林業構造の方向」に示す相当量の施業受託を行っていることを条件とした。

2. 「きのこ生産補完型」については、きのこのうち、「望ましい林業構造の方向」に示す相当量のしいたけの栽培を行っていることを条件とした。

3. 「請負わせ労働主体型」については、作業委託(出し手)としてのタイプを示したものであり、受け手としての経営を把握することによって状況の分析は可能であることから、本調査の調査対象からは除外した。

4. 「自己完結型」については、会社組織における保有山林の林業経営について特に事例を示していないが、森林・林業基本法において林業の担い手として会社組織も位置づけられていること、林業組織経営体経営調査等において、会社組織の自社保有山林に係る林業経営は調査対象外となっており、その実態が把握できていないこと等の理由により、調査対象とすることとした。

5. 「林業施業受託型」については、自社保有山林の有無に係わらず、主に受託により素材生産・植林保育といった林業サービス等を行っている会社組織を調査対象とする。

また、「望ましい林業構造の方向」では、林業サービスを行っている会社組織を3つの経営形態に区分し、それぞれの受託等の規模を示しているが、収支差として1,000万円程度以上を確保することを基準としたものであり、試算の収支差率からみて、受託による収入が1億円以上であることを条件とした。

抽出方法

調査客体の選定に当たっては以下のリストを作成し、その中から、規模拡大や高性能機械の導入、経営の多角化など意欲的に林業経営に取り組んでいるものであり、かつ、青色申告資料、決算書等の経営帳簿を保有していること及び調査協力が継続的に得られるものを、関係機関等からの情報収集結果を踏まえ、有意に選定した。

1. 個別経営については、センサス結果で保有人工林面積が65ha以上の林家を市町村番号の小さいものから並び替えた「個別経営リスト(林家)」及びセンサス結果でしいたけを栽培している経営を市町村番号の小さいものから並び替えた「きのこ経営リスト(しいたけ栽培経営)」。

2. 組織経営については、センサス結果で保有人工林面積が100ha以上の林家以外の林業事業体を市町村番号の小さいものから並び替えた「組織経営リスト(林家以外の林業事業体)」及びセンサス結果で受託収入が1億円以上の林業サービス事業体を市長村番号の小さいものから並び替えた「組織経営リスト(林業サービス事業体)」。

調査事項

主な調査事項は、以下のとおりである。

(1) 立地条件等

(2) 経営改善への取組状況

(3) 世帯員、労働力及び労働投下量

(4) 生産設備

(5) 保有山林面積、経営土地

(6) 立木販売、素材生産等の状況

(7) 経営収支

(8) 資産、資本、負債

調査の時期

調査期間は、個別経営については1月~12月の1年間、組織経営については当該組織の決算期間とした。

調査の方法

調査は、調査客体が保有する青色申告資料、決算書等の経営帳簿を基に、整理帳を用いた調査客体への面接聞き取り調査の方法によった。

調査結果の取りまとめ方法

本調査結果は調査対象ごとに個別の調査事項を基に年計値を取りまとめた。

1. 調査客体の概況

(1) 地域区分

地方農政局等の管轄する範囲により、全国の地域区分を以下のとおり表示した。

地域区分

|

地域区分名 |

所属都道府県名 |

| 北海道 | 北海道 |

| 東北 | 青森、岩手、宮城、秋田、山形、福島 |

| 北陸 | 新潟、富山、石川、福井 |

| 関東 | 茨城、栃木、群馬、埼玉、千葉、東京、神奈川、山梨、長野 |

| 東海 | 岐阜、愛知、三重 |

| 近畿 | 滋賀、京都、大阪、兵庫、奈良、和歌山 |

| 中国四国 | 鳥取、島根、岡山、広島、山口、徳島、香川、愛媛、高知 |

| 九州 | 福岡、佐賀、長崎、熊本、大分、宮崎、鹿児島 |

(2) 経営タイプ

「調査対象」により区分したタイプを表示した。

(3) 事業体タイプ

ア 法人化の有無

調査客体が法人化している場合は、「法人」、法人化していない場合は「非法人」と表示した。

イ 法律形態区分

調査客体が法人化している場合、その法律形態区分について、次により該当するものを表示した。

(ア)有限会社

有限会社法(昭13年法律第74号)に基づく会社法人の組織形態をとっているもの。

(イ)株式会社

商法(明治32年法律第48号)に基づく株式会社の組織形態をとっているもの。

(ウ)合名・合資会社

商法(明治32年法律第48号)に基づく合名会社と合資会社の組織形態をとっているもの。

2. 経営の概要

(1) 林業就業者数(林業従業員数)

ア 個別経営

1年間に林業に従事した家族・雇用別の人数を表示した。

イ 組織経営

1年間に林業に従事した常雇(家族を含む。)の人数及び臨時雇の延べ日数を表示した。

(2) 林業労働時間

調査客体が記録・保有している作業日記帳、労働日誌、出役簿等に記録されている労働時間を経営部門ごとに、個別経営の場合は家族・雇用別に、組織経営の場合は常雇・臨時雇別に表示した。

(3) 保有山林面積

調査客体が保有している山林面積について、人工林・天然林・その他別に、また人工林の樹種別内訳として、すぎ、ひのき別に表示した。

(4) ほだ木・菌床

栽培きのこ生産に使用したほだ木のうち1年間に収穫(延べ)した「年間稼働ほだ木数」及び栽培きのこ生産に使用した菌床数のうち1年間に収穫(延べ)した「年間稼働菌床数」を表示した。

(5) 生産概況

ア 生産状況

調査客体が本年に販売した立木、持山の素材生産物、栽培きのこ、薪炭、その他林業の生産物のうち、立木販売数量、素材生産数量、栽培きのこ数量を表示した。

イ 受託状況

調査客体が本年に行った育林サービス、素材生産サービス、立木買いによる素材生産の状況について、受託面積及び素材生産量(伐採量)を表示した。

3. 経営収支

(1) 個別経営

林業全体及び部門別、林業以外のその他事業のそれぞれの所得、収入、支出を表示した。事業全体については、所得のみ表示した。

また、支出に係わるものについては、その内訳を主なものについて表示した。

(2) 組織経営

林業事業体及び部門別、林業事業以外のそれぞれの利益、収益、費用を表示し、営業利益、経常利益及び当期利益を表示した。

また、支出に係わるものについては、その内訳を主なものについて表示した。

4. これまでの経営収支の推移(林業経営)

調査客体が保有している諸帳簿等を基に過去5か年の林業経営全体の収支について表示した。

5. 統計項目の説明

(1) 個別経営

ア 林業所得=林業収入(育林・素材生産部門収入+栽培きのこ部門収入+受託部門収入+薪炭生産部門収入+その他林産物生産部門収入)-林業支出(素材生産部門支出+栽培きのこ部門支出+受託部門支出+薪炭生産部門支出+その他林産物生産部門支出)

イ 育林・素材生産部門所得=育林・素材生産部門収入-育林・素材生産部門支出

ウ 栽培きのこ部門所得=栽培きのこ部門収入-栽培きのこ部門支出

エ 受託部門所得=受託部門収入-受託部門支出

オ 林業所得率=林業所得÷林業収入×100

カ 林業純生産=林業収入-(林業支出-労務費-給料及び手当-地代-負債利子)

キ 林業労働1時間当たり林業所得=林業所得÷林業労働時間

ク 育林・素材生産労働1時間当たり所得=育林・素材生産部門所得÷育林・素材生産労働時間

ケ 栽培きのこ労働1時間当たり所得=栽培きのこ部門所得÷栽培きのこ労働時間

コ 受託労働1時間当たり所得=受託部門所得÷受託労働時間

サ 販売及び一般管理費には共済掛金を含む

(2) 組織経営

ア 林業事業営業利益=林業事業営業収益-林業事業営業費用

イ 林業事業営業収益=育林・素材生産部門収益+栽培きのこ部門収益+受託部門収益+薪炭生産部門収入+その他林産物生産部門収入

ウ 林業事業営業費用=育林・素材生産部門費用+栽培きのこ部門費用+受託部門費用+薪炭生産部門支出+その他林産物生産部門支出

エ 営業利益=林業事業営業利益+林業事業外営業利益

オ 当期利益=経常利益+特別利益-特別損失-法人税等引当額

カ 資産計=流動資産計+固定資産計+繰延資産

キ 負債計=流動負債計+固定負債計

ク 資産計=負債計+資本計

ケ 総資本営業利益率=営業利益÷資本計×100

コ 売上高営業利益率=営業利益÷(林業事業営業収益+林業事業外営業収益)×100

サ 総資本回転率=(林業事業営業収益+林業事業外営業収益)÷(負債計+資本計)

シ 固定比率=固定資産計÷資本計×100

ス 流動比率=流動資産計÷資本計×100

セ 当座比率=当座資産÷流動負債計×100

ソ 自己資本比率=資本計÷(負債計+資本計)×100

タ 販売及び一般管理費には共済掛金を含む

用語の解説

1. 「個別経営」とは、センサスにおける林家(平成12年2月1日現在の保有山林面積が1ha以上の世帯)をいう。

2. 「組織経営」とは、センサスにおける林家以外の林業事業体及び林業サービス事業体のうち会社組織をいう。

3. 「経営タイプ」とは、個別経営にあっては「林業専業型」「受託補完型」及び「きのこ生産補完型」の各区分をいい、組織経営にあっては、「自己完結型」及び「林業施業受託型」の各区分をいう。

4. 「林業」とは、材木の育林、伐採、素材生産、林業受託サービス、栽培きのこ生産、薪炭生産及びその他林産物生産をいう。

5. 「林業事業外」とは、林業以外の一定の生産手段等を装備して恒常的に経営する事業をいう。

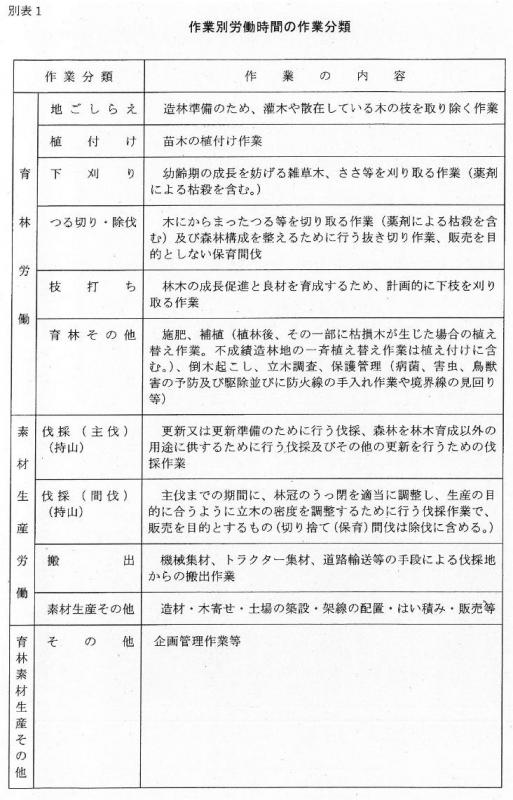

6. 作業別労働時間の作業分類

林業作業に係る労働時間の作業分類は、別表1のとおりである。

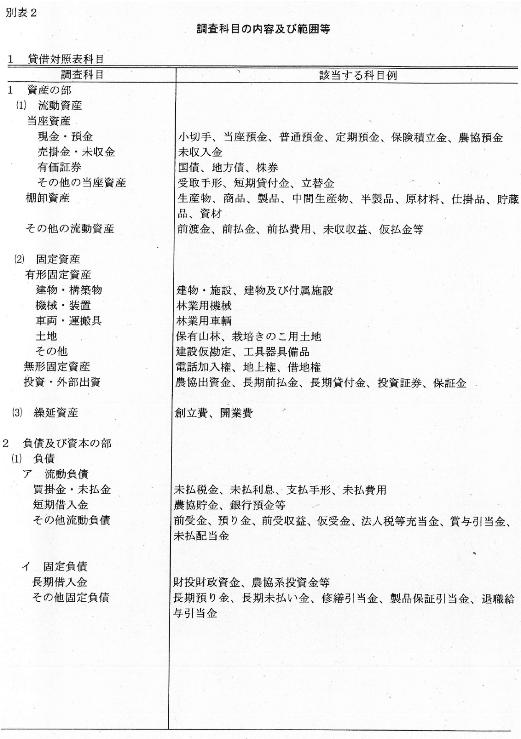

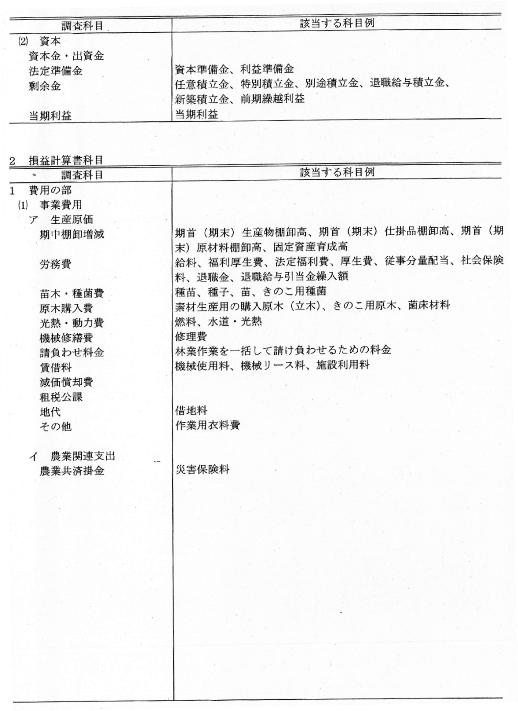

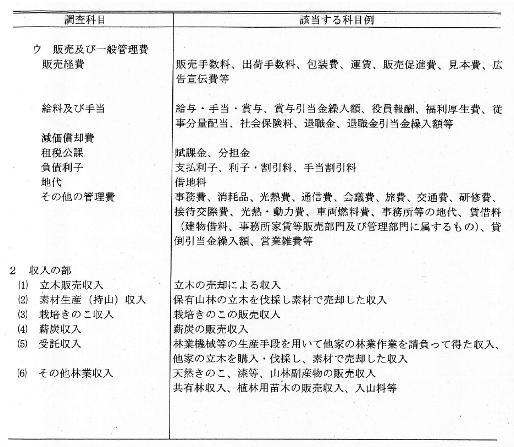

7. 調査科目の内容、範囲等

調査における貸借対照表科目、損益計算書科目は、別表2のとおりである。

利用上の注意

1. 統計表中の数値については表示単位で四捨五入しているため、計と内訳は必ずしも一致しない。

2. 統計表中に使用した記号は、次のとおりである。

「-」:該当のないもの

「0」:表示単位に満たないもの

「…」:事実不詳

「△」:負数

利活用事例

効率的かつ安定的な林業経営の育成、林業労働力の確保、林業生産組織の活動促進等に係る施策推進等の企画・立案のための資料。

お問合せ先

大臣官房統計部経営・構造統計課

担当者:林業・漁業経営統計班

代表:03-3502-8111(内線3637)

ダイヤルイン:03-3502-0954