農業集落排水施設等における地方財政措置

1 農業集落排水の整備

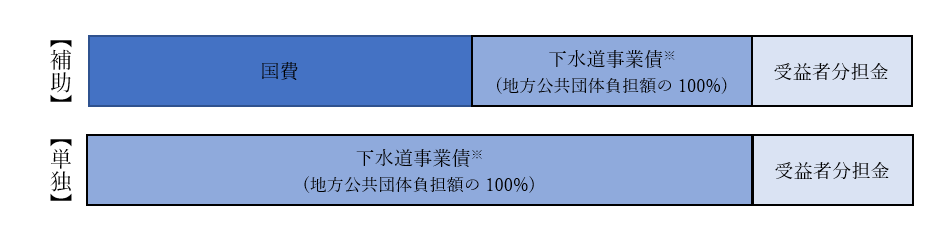

農業集落排水施設等の整備に係る地方公共団体負担(都道府県、市町村)については、下水道事業債(起債充当率100%、元利償還金に対する交付税措置率49%)を適用することができます。具体的には以下の事業が対象となります。

(1)農村整備事業及び農山漁村地域整備交付金による農業集落排水施設の整備

(2)農山漁村振興交付金による簡易排水施設の整備

(3)農業水路等長寿命化・防災減災事業による末端受益1戸までの管路及び公共ますの整備

(4)地方単独事業による農業集落排水施設の整備

元利償還金の49%を後年度基準財政需要額に算入 (事業費補正分44%、包括算定経費の単位費用算入分5%)

広域化・共同化に要する施設整備については、交付税算入率が56%(事業費補正56%)に引き上げ(令和4年度より農業集落排水同士の統合も対象。広域化・共同化計画に基づき実施される事業であることが要件)。

過疎地域又は辺地地域においては、下水道事業債と併せて過疎債又は辺地債を起債対象額の50%まで措置可能(過疎債:平成2年度から対象、辺地債:平成3年度から対象)。

(1)農村整備事業及び農山漁村地域整備交付金による農業集落排水施設の整備

(2)農山漁村振興交付金による簡易排水施設の整備

(3)農業水路等長寿命化・防災減災事業による末端受益1戸までの管路及び公共ますの整備

(4)地方単独事業による農業集落排水施設の整備

元利償還金の49%を後年度基準財政需要額に算入 (事業費補正分44%、包括算定経費の単位費用算入分5%)

広域化・共同化に要する施設整備については、交付税算入率が56%(事業費補正56%)に引き上げ(令和4年度より農業集落排水同士の統合も対象。広域化・共同化計画に基づき実施される事業であることが要件)。

過疎地域又は辺地地域においては、下水道事業債と併せて過疎債又は辺地債を起債対象額の50%まで措置可能(過疎債:平成2年度から対象、辺地債:平成3年度から対象)。

2 単独処理浄化槽転換整備(特定既存単独処理浄化槽の廃止に伴う農業集落排水への接続)

特定既存単独処理浄化槽を撤去し農業集落排水に接続する事業(令和9年度まで)については、都道府県負担分は公共事業等債(起債充当率90%、元利償還金に対する交付税措置率20%)、市町村負担分は一般補助施設整備等事業債(起債充当率90%、元利償還金に対する交付税措置率20%)を適用することができます。

3 公営企業債(脱炭素化推進事業)における農業集落排水施設等整備

4 農業集落排水施設の維持管理費

市町村の農業集落排水施設の維持管理費負担については、下水道費の基準財政需要に算入され普通交付税措置がされています。お問合せ先

農村振興局整備部設計課

代表:03-3502-8111(内線5561)

ダイヤルイン:03-3502-6204